L'errore 1C "Il file di database è danneggiato" si verifica regolarmente quando si lavora con le versioni di piattaforma 8.2 e 8.3. Questo errore può verificarsi sia all'avvio di un infobase sia durante un'operazione. Vediamo come è possibile correggere questo errore.

Figura. 1. Finestra con un errore

Prima di tutto, SEMPRE (!!!) fare una copia del database danneggiato. Meglio fare una copia del file 1Cv8.1CD. Per fare ciò, vai alla directory in cui è archiviato il database, copiarlo e salvarlo in qualsiasi directory conveniente per te.

Figura. 2. Copia della base

Figura. 3. Inserimento della base nel catalogo

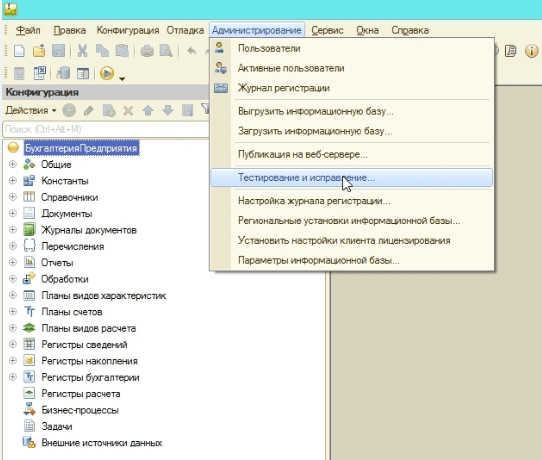

Dopo aver copiato il database, sono richiesti test interni. Per fare ciò, vai al nostro database tramite il configuratore, vai alla scheda "Amministrazione" e fai clic su "Prova e correggi".

Figura. 4. Avvio del configuratore

Figura. 5. Test e riparazione

Vediamo una finestra per testare e correggere l'informazione. Mettiamo le caselle di controllo come mostrato nella Figura 6 e iniziamo i test.

Figura. 6. Avviare test e patch

Dopo i test interni, sono necessari anche test esterni. Per fare ciò, chiudiamo il configuratore e apriamo l'utilità chdbfl.exe. Si trova nella cartella della piattaforma, che di solito si trova nella cartella C: \\ Programmi (x86) \\ 1cv8 \\ 8.3.10.2252 \\ bin.

Fig. 7 Percorso di utilità

Lanciamo questo file, nel campo "Nome file database", scriviamo il percorso in cui si trova il nostro database e mettiamo un segno di spunta "Correggi errori rilevati, quindi eseguiamo i test.

Figura. 8. Esecuzione di test esterni

Dopo tutte le operazioni eseguite, puoi andare alla base. Se nessuno dei metodi di cui sopra ha aiutato a ripristinare il database danneggiato, dovrai gestirlo manualmente. Questo può essere fatto solo da un programmatore qualificato.

Pivkin Andrey. Specialista della linea di consultazione

Abbiamo raccolto risposte da esperti 1C alle domande più frequenti sulla correzione degli errori commessi nella contabilità e rendicontazione dell'IVA, nonché nella contabilità e contabilità fiscale a fini di imposta sugli utili. Ti diremo comecorreggere errori e riflettere le correzioni nella revisione "1C: Contabilità 8" 3.0.

Come correggere gli errori nei numeri, nelle date e negli importi delle fatture ricevute, registrate nei periodi fiscali precedenti?

Se l'acquirente registra manualmente nel sistema contabile i documenti e le fatture primari ricevuti dai venditori, la situazione in cui si verificano errori tecnici (il numero della fattura o la data non è inserita correttamente, ecc.) Non è così rara. Di conseguenza, gli errori compaiono nei registri di registrazione del libro degli acquisti, il che porta alla riflessione di informazioni inesatte nella sezione 8 della dichiarazione IVA. Gli errori di input possono essere minimizzati utilizzando lo scambio elettronico di documenti (EDF).

Gli esperti di 1C hanno parlato dello scambio di documenti elettronici da 1C: Accounting 8 (rev. 3.0), l'uso di UPD e UCD in una conferenza del 14/12/2017 in 1C: Lezioni frontali.

Gli errori commessi durante la registrazione delle fatture possono essere rilevati dal contribuente stesso o l'autorità fiscale può rivelare durante un controllo interno (clausola 3 dell'articolo 88 del Codice Fiscale della Federazione Russa).

Nel primo caso Il contribuente dovrà presentare una dichiarazione dei redditi aggiornata con le informazioni corrette all'autorità fiscale. Nonostante il fatto che l'obbligo di presentare una dichiarazione rivista si presenti solo se gli errori commessi hanno portato a una sottovalutazione dell'importo dell'imposta dovuta al bilancio (clausola 1 dell'articolo 81 del codice fiscale della Federazione Russa), correzione delle informazioni precedentemente presentate nella sezione 8 della dichiarazione IVA è possibile solo presentando una dichiarazione dei redditi rivista.

Nel secondo caso Il contribuente riceverà un messaggio dall'autorità fiscale che richiede la presentazione di spiegazioni (clausola 2.7 delle Raccomandazioni per lo svolgimento di audit fiscali da banco inviati dalla lettera del Servizio fiscale federale russo del 16 luglio 2013 n. AS-4-2 / \u200b\u200b12705). In risposta al messaggio ricevuto, il contribuente deve inviare una spiegazione all'autorità fiscale indicando i dati corretti. Allo stesso tempo, non è necessario presentare successivamente una dichiarazione rivista da parte del contribuente, sebbene il Servizio fiscale federale della Russia raccomanda di farlo (lettera del 06.11.2015 n. ED-4-15 / 19395).

In entrambi i casi, il contribuente dovrà chiarire i dati inseriti erroneamente nel sistema contabile e apportare correzioni nel registro degli acquisti.

Gli errori commessi in periodi fiscali precedenti vengono corretti annullando le voci di registrazione errate e inserendo nuove voci di registrazione in un foglio aggiuntivo del libro di acquisto (clausole 4, 9 delle Regole per la tenuta di un libro di acquisto, approvato dal decreto del governo della Federazione Russa del 26 dicembre 2011 n. 1137 (di seguito - Risoluzione n. 1137), lettera del Servizio fiscale federale della Russia del 30 aprile 2015 n. BS-18-6 / [e-mail protetta]). I dati di tali fogli aggiuntivi vengono utilizzati per modificare la dichiarazione dei redditi IVA (clausola 6 delle Regole per la compilazione di un foglio aggiuntivo del libro degli acquisti, approvato con la Risoluzione n. 1137).

Per correggere gli errori tecnici commessi durante la registrazione della fattura ricevuta, nel programma "1C: Accounting 8" versione 3.0, viene utilizzato il documento Correzione della ricevuta (sezione acquisti) con il tipo di operazione .

Un documento può essere creato da un documento Ricevuta (atto, fattura), in questo caso i campi principali nella scheda la stessa cosa e sezione tabulare sulle schede Prodotti o Servizi sarà compilato immediatamente all'apertura del documento.

operazione Correggere il proprio errore consente di correggere i dettagli della fattura inseriti in modo errato:

- numero e data;

- TIN e KPP della controparte;

- codice del tipo di operazione;

- somma e indicatori quantitativi.

Se gli errori tecnici non influiscono sugli indicatori totali o quantitativi, nella scheda la stessa cosa in campo Rifletti sulla regolazione si consiglia di impostare il valore Solo contabilità IVA, poiché la correzione degli errori tecnici nell'inserimento dei dettagli della fattura non influisce sulla riflessione delle transazioni sui conti contabili e non richiede l'iscrizione nel registro contabile.

Nel blocco Correzione di errori nei dettagli della fattura:

- in linea Cosa stiamo riparando viene aggiunto automaticamente un collegamento ipertestuale al documento corretto Fattura ricevuta;

- per dettagli: Numero in arrivo, Data, TIN della controparte, Punto di controllo della controparte, Codice del tipo di operazione si formano due colonne con indicatori Significato antico e Nuovo valoredove le informazioni corrispondenti dal documento vengono inizialmente trasferite automaticamente Fattura ricevuta.

Per correggere una variabile contenente errori (ad esempio un numero di fattura errato), l'indicatore corrispondente nella colonna Nuovo valore deve essere sostituito con quello corretto (fig. 1).

Figura. 1. Correzione di un errore tecnico commesso durante la registrazione della fattura ricevuta

Possono verificarsi errori tecnici durante il trasferimento di informazioni da documenti primari sul prezzo e la quantità dei beni acquistati (lavori, servizi, diritti di proprietà) ai documenti del sistema contabile, nonché sull'aliquota e sull'importo dell'IVA.

In questo caso, nel campo Rifletti sulla regolazione dovrebbe essere impostato su In tutte le sezioni della contabilitàse è necessario correggere contemporaneamente i dati della contabilità e della contabilità fiscale per l'imposta sul reddito e l'IVA.

L'eliminazione degli errori che incidono sugli indicatori quantitativi e di somma viene eseguita nelle schede Prodotti o Servizi... Parte tabulare Prodotti (Servizi) viene compilato automaticamente in base al documento di base.

Ogni riga del documento originale corrisponde a due righe nel documento di correzione: prima del cambiamento e dopo il cambiamento... In linea dopo il cambiamento è necessario indicare gli indicatori di somma (quantitativa) corretta.

Come risultato del documento Correzione della ricevuta con tipo di operazione Correggere il proprio errore:

- in linea Fattura nella parte inferiore del documento, viene visualizzato un collegamento ipertestuale al nuovo documento generato automaticamente Fattura ricevuta, che è, in effetti, un "duplicato tecnico" del documento errato inserito in precedenza sull'acquisto di merci. Tutti i campi del nuovo documento Fattura ricevuta sarà compilato automaticamente in base alle informazioni specificate nel documento Correzione dell'ammissione;

- le iscrizioni sono effettuate in registri speciali ai fini dell'IVA.

Il foglio aggiuntivo del libro acquisti mostrerà due voci:

- cancellazione dell'iscrizione nella fattura ricevuta contenente errori nei dettagli;

- record di registrazione sulla stessa fattura con i dettagli corretti.

Dopo l'approvazione del bilancio annuale, l'organizzazione che ha applicato il sistema fiscale generale (OSNO) ha rivelato un errore l'anno scorso: l'ammontare delle spese dirette nella contabilità e ai fini dell'imposta sugli utili è stato sopravvalutato. Allo stesso tempo, è stata ricevuta una perdita per l'ultimo anno e un profitto è stato realizzato nell'anno in corso. L'adeguamento delle imposte sul reddito può riflettersi nell'anno in corso?

Nella contabilità, l'errore dell'anno di rendicontazione precedente, rivelato dopo l'approvazione del bilancio di quest'anno, viene corretto nell'attuale periodo di riferimento (clausole 9, 14 del Regolamento contabile "Correzione degli errori di contabilità e rendicontazione" (PBU 22/2010), approvato con ordinanza del Ministero delle finanze della Russia in data 28 giugno 2010 n. 63n, di seguito - PBU 22/2010).

Nella contabilità fiscale, anche ai fini dell'imposta sui profitti, come regola generale, ai sensi dell'articolo 54, paragrafo 1, del codice fiscale della Federazione Russa, gli errori (distorsioni) vengono corretti nel periodo in cui sono stati commessi. Allo stesso tempo, il contribuente ha il diritto di ricalcolare la base imponibile e l'importo dell'imposta nel periodo fiscale (segnalazione) in cui vengono rilevati errori (distorsioni), se:

- è impossibile determinare il periodo di questi errori (distorsioni);

- tali errori (distorsioni) hanno comportato pagamenti fiscali eccessivi.

Ovviamente, la sopravvalutazione dell'importo dei costi diretti non ha potuto comportare un pagamento eccessivo dell'imposta sul reddito per l'ultimo anno. Le tasse per il periodo precedente non sono state pagate inutilmente anche perché l'organizzazione ha avuto una perdita l'anno scorso, pertanto, tali errori sono presi in considerazione rispetto al periodo fiscale in cui sono stati commessi (lettera del Ministero delle finanze della Russia del 07.05.2010 n. 03-02-07 / 1-225). Pertanto, l'organizzazione deve ricalcolare la base imponibile e l'importo dell'imposta per il periodo dell'errore, nonché presentare all'autorità fiscale una dichiarazione dei redditi aggiornata per l'ultimo anno (paragrafo 1, clausola 1 dell'articolo 81 del codice fiscale della Federazione Russa).

In "1C: Accounting 8" edizione 3.0, l'errore degli anni precedenti associato a costi eccessivi può essere corretto mediante un documento Correzione della ricevutao documento operazione.

Si noti che i regolamenti interni dell'organizzazione possono vietare la correzione dei dati dell'anno scorso (inclusi i dati di contabilità fiscale) nel programma: è fissata una data per proibire le modifiche ai dati dell'anno scorso ed è inaccettabile "aprire" un periodo chiuso.

Se vengono apportate modifiche ai dati della contabilità fiscale (NU) per l'ultimo anno, quindi il risultato finanziario in NU cambia, quindi diventa necessario ricreare l'operazione Riforma dell'equilibrioe senza ripubblicare tutti gli altri documenti, in modo da non influire sui dati contabili.

È possibile evitare queste difficoltà se si procede come segue:

- nel periodo corrente, correggere l'errore solo nella contabilità - inserendo registrazioni nei conti corrispondenti in corrispondenza del conto 84 "Utili non distribuiti (perdita non coperta)" o con il conto 91 "Altri ricavi e spese", a seconda della rilevanza dell'errore (clausole 9, 14 PBU 22/2010);

- per le organizzazioni che applicano il regolamento contabile "Contabilità per i calcoli dell'imposta sul reddito delle società" PBU 18/02, approvata. con ordinanza del Ministero delle finanze della Russia del 19 novembre 2002 n. 114n (di seguito - PBU 18/02), per riflettere la differenza permanente (PR). In questo caso, PR è inteso come reddito che costituisce l'utile contabile del periodo di riferimento, ma non viene preso in considerazione quando si determina la base imponibile per l'imposta sul reddito sia nel periodo di rendicontazione sia nei periodi di rendicontazione successivi;

- compilare manualmente un registro contabile fiscale per l'ultimo anno, in cui riflettere la riduzione dei costi diretti;

- compilare e presentare al servizio fiscale federale la dichiarazione dei redditi rivista per l'ultimo anno;

- aggiungere e pagare un'imposta sul reddito aggiuntiva per il periodo precedente;

- calcolare, calcolare e pagare gli interessi sull'imposta sul reddito.

L'organizzazione (su OSNO, contribuente IVA, non applica le disposizioni di PBU18 / 02) ha riscontrato errori: nei precedenti periodi di rendicontazione dell'anno in corso, non tutte le spese sono state riflesse nella contabilità. Come e in quale periodo i documenti pertinenti dovrebbero essere registrati nel programma?

Come risulta dalla domanda, i costi che non sono stati riflessi nel tempo e nel momento in cui questo fatto è stato scoperto si riferiscono allo stesso periodo fiscale.

In questo caso, i documenti che tengono conto delle spese ( Ricevuta (atto, fattura), Ingresso aggiunto. spese, Requisito di fattura, operazione ecc.) e relativi ai precedenti periodi di rendicontazione dell'anno in corso, possono essere registrati al momento della loro ricezione o scoperta, cioè prima della fine dell'anno in corso.

Pertanto, tali spese saranno automaticamente prese in considerazione al momento di determinare la base imponibile (utile) dell'attuale periodo di rendicontazione (imposta), che, in conformità dell'articolo 274, paragrafo 7, del codice fiscale della Federazione Russa, è determinato secondo il principio della competenza dall'inizio dell'anno.

Poiché in questa situazione gli errori commessi nelle dichiarazioni sull'imposta sui profitti per i precedenti periodi di rendicontazione dell'anno in corso non hanno portato a una sottovalutazione dell'importo dell'imposta dovuta, l'organizzazione non è tenuta a presentare dichiarazioni rivedute per tali periodi all'Ispettorato del Servizio fiscale federale (paragrafo 2, paragrafo 1 dell'art. 81 Codice Fiscale).

Ma cosa succede se l'organizzazione ha identificato nell'attuale periodo di rendicontazione (fiscale) le spese relative ai periodi fiscali precedenti (ad esempio, a causa del fatto che i documenti principali sono stati ricevuti nel momento sbagliato)?

Secondo il Ministero delle finanze della Russia (lettera del 24 marzo 2017 n. 03-03-06 / 1/17177), tale non riflessione è una distorsione della base imponibile del periodo fiscale precedente, pertanto è necessario agire in conformità con le disposizioni dell'articolo 54 del codice fiscale della Federazione russa. Allo stesso tempo, se nell'attuale periodo di rendicontazione (fiscale) l'organizzazione ha subito una perdita, in questo periodo il ricalcolo della base imponibile è impossibile, poiché la base imponibile è rilevata come zero.

Pertanto, i documenti dell'anno precedente possono essere registrati anche nel periodo corrente, a condizione che l'utile sia stato realizzato sia nell'ultimo anno che nel periodo di correzione.

Se almeno una di queste condizioni non è soddisfatta, gli errori (distorsioni) nella contabilità e nella contabilità fiscale dovranno essere corretti in periodi diversi. Per fare ciò, è possibile utilizzare la sequenza di azioni descritta nella risposta alla domanda precedente: utilizzando il documento operazione riflettere le spese degli anni passati in contabilità, quindi redigere manualmente un registro di contabilità fiscale, dove riflettere le rettifiche alla base imponibile dell'ultimo anno.

Allo stesso tempo, non sarà richiesto il pagamento degli arretrati dell'imposta sul reddito e delle sanzioni per l'ultimo anno. È nell'interesse del contribuente presentare una dichiarazione dei redditi rivista per l'anno precedente al fine di tenere ulteriormente conto dell'imposta pagata in eccesso o dell'aumentata perdita degli anni precedenti.

Per quanto riguarda l'imposta sul valore aggiunto, i contribuenti-acquirenti hanno il diritto di richiedere una detrazione fiscale entro 3 anni dalla registrazione di beni, lavori, servizi, diritti di proprietà acquistati nel territorio della Federazione Russa (paragrafo 1, clausola 1.1 dell'articolo 172 del Codice Fiscale della Federazione Russa ). Pertanto, l'organizzazione non è obbligata a presentare una dichiarazione IVA aggiornata.

L'organizzazione (applica OSNO e PBU 18/02) erroneamente non ha riflesso nell'ultimo periodo di riferimento dell'anno in corso l'accettazione per la contabilizzazione delle immobilizzazioni (OS) con l'utilizzo di un premio di ammortamento. Nel programma è possibile correggere automaticamente questo errore durante il periodo di rilevazione (il periodo di segnalazione precedente è chiuso per rettifiche)?Poiché la data di proibizione della modifica dei dati è impostata nel programma (ad esempio, il 30 giugno), l'accettazione delle immobilizzazioni per la contabilità dovrebbe essere registrata nel periodo di rilevazione degli errori (ad esempio, a luglio) utilizzando il documento Accettazione per la contabilità delle immobilizzazioni (sezione delle immobilizzazioni e delle attività immateriali).

Il documento deve specificare i parametri per il calcolo dell'ammortamento a fini contabili e fiscali, inclusa la vita utile (SPI), come se non fosse stato commesso alcun errore.

Nella scheda Premio di ammortamento è necessario selezionare la casella di controllo Includi premio di ammortamento nelle spese.

Allo stesso tempo, se in realtà l'attività è stata presa in considerazione nel precedente periodo di riferimento (ad esempio, a maggio), questo fatto di vita economica deve essere confermato da documenti primari (per ordine del capo, atto di accettazione e trasferimento dell'oggetto di attività, carta di inventario dell'oggetto di attività), dove date pertinenti. L'ammortamento nel programma inizierà a partire da agosto. Nello stesso mese, i costi indiretti includeranno le spese in conto capitale per un importo non superiore al 10% (non superiore al 30% - in relazione alle immobilizzazioni appartenenti a 3-7 gruppi di ammortamento) del costo iniziale delle immobilizzazioni (clausola 9 dell'articolo 258, pag. 3 articolo 272 del codice fiscale della Federazione Russa).

Il programma non prevede l'accantonamento automatico dell'ammortamento per i mesi persi (per giugno e luglio), pertanto è necessario redigere un estratto conto e utilizzare il documento operazione (fig.2). Poiché l'errore non influisce sui parametri di ammortamento, non è necessario adeguare i registri del sottosistema di contabilità delle immobilizzazioni.

Figura. 2. Rettifica dell'ammortamento maturato delle immobilizzazioni

In questa situazione, è possibile non specificare l'imposta sul reddito per i sei mesi. Tuttavia, se nell'organizzazione sono registrate divisioni separate (PO), un errore commesso nel secondo trimestre potrebbe influire sul calcolo delle quote di profitto per il periodo specificato. Se il sistema operativo specificato è oggetto di tassazione dell'imposta sulla proprietà delle organizzazioni e l'organismo legislativo dell'entità costitutiva della Federazione russa ha stabilito periodi di rendicontazione, l'organizzazione è tenuta a presentare una dichiarazione dei redditi di proprietà aggiornata per sei mesi.

L'organizzazione (OSNO) ad aprile ha accettato le immobilizzazioni (beni mobili) per la contabilità e ad agosto ha scoperto un errore aritmetico, a seguito del quale il costo delle immobilizzazioni è stato sopravvalutato. Come ridurre il costo originale delle immobilizzazioni e ricalcolare l'ammortamento?

Non è chiaro dalla domanda in che modo la proprietà mobile è entrata nell'organizzazione. Supponiamo che il sistema operativo specificato sia stato acquistato da un fornitore a pagamento. Per adeguare il costo del capitale fisso acquistato nell'agosto dell'anno in corso, il programma deve creare un documento operazione, dove indicare la seguente corrispondenza dei conti:

Debito STORO 08.04.1 Credito 60.01

Debito STORO 01.01 Credito 08.04.1- per l'importo della rettifica del valore delle immobilizzazioni;

Debito STORO 20,01 (26, 44) Credito 02,01- per l'ammontare delle rettifiche di ammortamento per maggio, giugno, luglio dell'anno in corso;

Addebito 20.01 (26, 44) Credito 02.01- dall'ammortamento per agosto dell'anno in corso, tenendo conto del costo iniziale rettificato delle immobilizzazioni.

Ai fini della contabilità fiscale delle imposte sul reddito, anche gli importi corrispondenti sono registrati nelle risorse Importo OU Dt e Importo OU Kt... Affinché ulteriori ammortamenti in contabilità e contabilità fiscale siano calcolati tenendo conto delle rettifiche apportate, i parametri di ammortamento devono essere chiariti utilizzando il documento (sezione Immobilizzazioni e attività immateriali - Parametri di ammortamento delle immobilizzazioni). Il documento dovrebbe essere creato anche in agosto (Fig. 3). Quando si inserisce un documento Modifica dei parametri di ammortamento delle immobilizzazioni nell'intestazione devi specificare i seguenti dettagli:

- il nome dell'evento nella "vita" del cespite, che si riflette in questo documento;

- impostare bandiere Rifletti sulla contabilità e Riflettere nella contabilità fiscale.

Figura. 3. Modifica dei parametri di ammortamento delle immobilizzazioni

Nel campo tabella, è necessario specificare:

- un'attività fissa per la quale i parametri di ammortamento sono modificati a causa di un errore rilevato;

- in campo Termini d'uso (BOO) - la vita utile delle immobilizzazioni in contabilità in mesi, originariamente stabilita dall'organizzazione tenendo conto, ad esempio, di 62 mesi;

- in campo Termine per ammortizzare. (BOO) - la vita utile residua per il calcolo dell'ammortamento in contabilità. Questo SPI è calcolato come SPI originariamente stabilito meno il numero di mesi di ammortamento per maggio-agosto (62 mesi - 4 mesi \u003d 58 mesi);

- in campo Il costo per il calcolo dell'ammortamento. (BOO) - il costo residuo delle immobilizzazioni per il calcolo dell'ammortamento in contabilità. Tale costo è calcolato come costo iniziale rettificato delle immobilizzazioni meno l'ammortamento maturato per maggio-agosto;

- in campo Termini d'uso (BENE) - vita utile in mesi per l'ammortamento nella contabilità fiscale. In questa situazione, questo periodo non cambia.

A partire da settembre, quando si esegue un'operazione di routine Ammortamento delle immobilizzazioni il programma calcolerà l'ammortamento in base ai parametri specificati.

Questo errore ha comportato un pagamento insufficiente dell'imposta sul reddito, pertanto l'organizzazione è tenuta a presentare una dichiarazione dei redditi aggiornata per sei mesi.

Il costo sopravvalutato delle immobilizzazioni potrebbe anche influire sul calcolo delle quote di profitto se l'organizzazione ha registrato EP.

Nel luglio di quest'anno, l'organizzazione (OSNO, contribuente IVA) ha firmato un accordo aggiuntivo con il fornitore per ridurre il prezzo degli articoli di inventario (beni e materiali) acquistati nei periodi fiscali precedenti. Le fatture di correzione sono state ricevute nello stesso mese. Tali beni e materiali sono stati inclusi nelle spese nel periodo di ricezione. In quale periodo fiscale devono essere riflessi i redditi relativi a una riduzione del prezzo di acquisto: possono essere registrati nel periodo corrente o devono essere presentate dichiarazioni rivedute per gli anni precedenti? Negli anni passati, l'organizzazione aveva un profitto a fini fiscali.

Innanzitutto, cerchiamo di capire se è possibile riconoscere la contabilità di beni e materiali ai prezzi indicati nei documenti primari originali come errore. Conformemente al paragrafo 2 del PBU 22/2010, inesattezze o omissioni nella riflessione sui fatti di attività economica rivelate a seguito dell'ottenimento di nuove informazioni che non erano disponibili per l'organizzazione al momento della riflessione (non riflessione) di tali fatti non sono errori. Al momento della ricezione di beni e materiali e della loro cancellazione alla produzione nei periodi fiscali precedenti, l'organizzazione rifletteva correttamente tutte le entrate e le spese. L'accordo firmato con il fornitore per modificare il prezzo di un articolo è un evento indipendente e non è un errore contabile. Pertanto, quando la variazione del prezzo di beni e materiali si riflette nella contabilità, le regole di PBU 22/2010 non vengono applicate.

Nella contabilità, gli utili degli anni precedenti rilevati nell'esercizio sono inclusi tra gli altri ricavi (altri ricavi). Le altre entrate sono rilevate nel momento in cui sono identificate e devono essere accreditate sul conto profitti e perdite dell'organizzazione (clausole 7, 11, 16 del Regolamento contabile "Entrate dell'organizzazione" PBU 9/99, approvato con ordinanza del Ministero delle finanze della Russia del 06.05.1999 n. 32n , di seguito - PBU 9/99). Che dire dell'imposta sul reddito? Il codice fiscale della Federazione Russa non rivela il concetto di "errori (distorsioni)", quindi questo concetto dovrebbe essere usato nello stesso senso in cui viene utilizzato nella legislazione contabile (clausola 1 dell'articolo 11 del Codice fiscale della Federazione Russa), e il Ministero delle finanze della Russia concorda con questo (lettera da 30/01/2012 n. 03-03-06 / 1/40). Ciononostante, le autorità di regolamentazione insistono sull'adeguamento della base imponibile per l'imposta sul reddito nei periodi precedenti quando il prezzo dei beni venduti diminuisce:

- quando lo sconto si riflette nella base imponibile dell'acquirente, che gli è stato concesso rivedendo il prezzo della merce, questo contribuente non ha un reddito imponibile (non si applica la clausola 19.1 della clausola 1 dell'articolo 265 del Codice fiscale della Federazione Russa). È necessario ricalcolare il costo delle materie prime e dei materiali nella contabilità fiscale tenendo conto della variazione del prezzo, anche ricalcolando il costo medio dei corrispondenti beni e materiali a partire dal periodo di registrazione fino al momento della cancellazione (lettera del Ministero delle finanze della Russia del 20/03/2012 n. 03-03-06 / 1/137);

- le variazioni degli indicatori di reddito o di spesa derivanti da una variazione del prezzo del contratto, anche in relazione alla fornitura di sconti, sono contabilizzate secondo le modalità previste dall'articolo 54 del Codice Fiscale della Federazione Russa, vale a dire, come se venisse riscontrato un errore (lettera del Ministero delle finanze della Russia datata 22.2.2015 n. 03-03-06 / 1/29540).

Poiché nella situazione in esame, l'adeguamento della contabilità fiscale incide su diversi periodi fiscali passati, nel programma è consigliabile utilizzare la sequenza di azioni descritte in precedenza: utilizzando il documento operazione riflettere il reddito degli anni precedenti in contabilità, riflettere il PR in risorse speciali a fini di contabilità fiscale (se l'organizzazione applica le disposizioni di PBU18 / 02), quindi compilare manualmente i registri di contabilità fiscale, dove allegare i calcoli delle rettifiche alla base imponibile per ciascun periodo fiscale.

Per quanto riguarda l'IVA, la situazione è molto più semplice. Al ricevimento da parte del fornitore di una fattura per la riduzione del costo di beni e materiali, l'acquirente deve:

- per ripristinare una parte dell'IVA versata dedotta durante la registrazione di beni e materiali. Il recupero dell'IVA deve essere effettuato nel periodo fiscale in cui cade la prima delle seguenti date: la data di ricezione di un accordo aggiuntivo per ridurre i costi di beni e materiali o la data di ricezione della fattura correttiva (articolo 170, paragrafo 4, comma 4, del codice fiscale della Federazione Russa). Nella nostra situazione, questo è il III trimestre;

- riflettere nel registro delle vendite il documento ricevuto per primo (clausola 14 delle Regole per il mantenimento del libro mastro delle vendite, approvato con la Risoluzione n. 1137).

Queste operazioni vengono eseguite automaticamente utilizzando il documento Correzione della ricevuta con tipo di operazione Adeguamento previo accordo delle parti.

Per non influire sulla contabilità e sulla contabilità fiscale, nella scheda la stessa cosa in campo Rifletti sulla regolazione dovrebbe essere impostato su Solo contabilità IVA.

Nel documento di attuazione dell'ultimo anno, sono stati rilevati errori, uno dei quali ha comportato un pagamento in eccesso dell'imposta sul reddito e l'altro un pagamento in difetto e l'importo del pagamento in eccesso è stato superiore al pagamento in difetto. Come correggere questi errori? Come generare transazioni per questo aggiustamento?

Secondo il parere delle autorità di regolamentazione, se vengono rilevati numerosi errori (distorsioni) che hanno portato sia a una sottovalutazione che a una sopravvalutazione della base imponibile e all'importo delle imposte relative ai periodi fiscali precedenti (rendicontazione), la base imponibile e l'importo dell'imposta sono specificati nel contesto di ciascun errore rilevato (lettera del Ministero delle finanze della Russia del 15.11.2010 n. 03-02-07 / 1-528).

Il ricalcolo della base imponibile e dell'importo dell'imposta viene effettuato conformemente all'articolo 54, paragrafo 1, paragrafi 2 e 3, del codice fiscale della Federazione russa.

Ciò significa che gli errori commessi nel documento di attuazione dello scorso anno, che hanno portato a una sottovalutazione della base imponibile e dell'importo dell'imposta, dovrebbero essere corretti l'anno scorso e non comportare un eufemismo - possono essere corretti nel periodo corrente.

Ecco come funziona il documento del sistema contabile Adeguamento dell'attuazione (sezione I saldi) con il tipo di operazione Correzione nei documenti primari (se la rettifica viene effettuata in tutte le sezioni contabili).

Vengono apportate modifiche ai dati della contabilità fiscale:

- nel periodo fiscale precedente - se errori (distorsioni) hanno portato a una sottovalutazione dell'importo dovuto. In questo caso, per apportare modifiche, il periodo corretto deve essere aperto, altrimenti il \u200b\u200bdocumento non verrà registrato;

- nell'attuale periodo di riferimento (fiscale) - se errori (distorsioni) non hanno portato a una sottovalutazione dell'importo dovuto. In questo caso, il programma non verifica perdite nel periodo passato o corrente.

Se il bilancio annuale è approvato, il documento Adeguamento dell'attuazione sul segnalibro calcoli è necessario impostare la bandiera La contabilità dell'anno scorso è chiusa per adeguamento (i rendiconti finanziari sono firmati)... In questo caso, gli errori degli anni precedenti nella contabilità sono corretti nel periodo corrente come profitti e perdite degli anni precedenti nel contesto di ciascun errore.

Questo documento corregge automaticamente tutti gli errori degli anni passati in modo semplificato, stabilito per errori minori in conformità con i paragrafi 9 e 14 del PBU 22/2010.

Per correggere l'IVA, è necessario registrare una nuova copia (corretta) della fattura (clausola 7 delle Regole per la compilazione delle fatture, approvata con la Risoluzione n. 1137). Due registrazioni verranno automaticamente riflesse nel foglio aggiuntivo del libro di vendita (clausola 3 delle Regole per la compilazione del foglio aggiuntivo del libro di vendita, approvato dalla Risoluzione n. 1137):

- cancellazione dell'iscrizione nella fattura emessa contenente errori;

- record di registrazione sulla fattura corretta.

La procedura per correggere gli errori nella contabilità fiscale (per l'imposta sul reddito) in diversi periodi fiscali in questa situazione porterà al fatto che, insieme all'obbligo di presentare una dichiarazione rivista per il periodo fiscale precedente, l'organizzazione dovrà anche pagare ulteriori arretrati di imposta sul reddito, nonché sanzioni.

Questo problema può essere evitato se tutti gli errori sono stati corretti nel periodo fiscale precedente, poiché l'importo del pagamento in eccesso dell'imposta è superiore all'importo del pagamento in difetto. Per fare ciò, è consigliabile utilizzare nel programma la sequenza di azioni precedentemente descritta: nel periodo corrente utilizzando il documento operazione riflettere le entrate e le spese degli anni passati in contabilità (in corrispondenza di 91 o 84 conti), se necessario, riflettere differenze permanenti, quindi compilare manualmente un registro di contabilità fiscale per il periodo fiscale passato. Un documento Adeguamento dell'attuazione - utilizzare solo per rettifiche IVA.

Stanco di cercare notizie su molti siti di contabilità? Hai paura di perdere importanti cambiamenti nella legislazione?Iscriviti a il più grande canale contabile BUKH.1C in Telegram https://t.me/buhru (o digita @buhru nella barra di ricerca di Telegram) e invieremo tempestivamente notizie importanti direttamente sul tuo telefono!

Qualsiasi utente e amministratore di sistema ha riscontrato errori nel funzionamento dei database, derivanti da una serie di motivi, da un'interruzione di corrente a un'interruzione delle apparecchiature. E se l'utente vede solo che il programma consente, ad esempio, di riavviare, ma non funziona per chiuderlo, l'amministratore cercherà errori e li combatterà.

Il primo suggerimento di ogni specialista in una situazione del genere è ripristinare un backup. Se non è disponibile o è obsoleto, sarà necessario eseguire una serie di semplici azioni, ad esempio testare il database 1C. In questo articolo considereremo solo uno dei meccanismi per trovare ed eliminare gli errori nei database 1C, nonché le caratteristiche del suo utilizzo.

Prenderemo in considerazione il test e la correzione dell'infobase 1C utilizzando l'esempio della configurazione di 1C Accounting Edition 3.0 (versione - 3.0.54.20), piattaforma - 8.3.10.2561. Per le versioni precedenti e altre configurazioni, così come le versioni della piattaforma 8.2, l'algoritmo di questa utility è simile.

Cominciamo con il nostro promemoria obbligatorio che prima di QUALSIASI manipolazione con il configuratore 1C, incluso prima di testare e riparare il database 1C 8.3, si consiglia di creare una copia di backup del database con cui ci occuperemo.

La modalità operativa di cui abbiamo bisogno, creata per testare il database 1C e correggere gli errori rilevati, è disponibile nel configuratore, nella sezione del menu "Amministrazione".

Dopo aver eseguito l'utilità, vedremo la seguente finestra:

Contiene un elenco di controlli e modalità, nonché metodi di prova. Soffermiamoci su ciascuno di essi in modo più dettagliato.

Reindicizzazione di tabelle IB - quando la casella è selezionata, le tabelle vengono reindicizzate. Questo è il processo di ricostruzione completa degli indici delle tabelle del database. La reindicizzazione migliora significativamente le prestazioni e la velocità dei sistemi 1C.

Controllo dell'integrità logica della sicurezza delle informazioni - un meccanismo per la verifica dell'organizzazione dei dati, nonché per la ricerca di errori nell'integrità logica e strutturale della banca dati oggetto di studio.

Integrità referenziale della sicurezza delle informazioni - Verifica IB per la presenza di collegamenti "interrotti" o "vuoti" che compaiono quando le informazioni vengono elaborate in modo errato e spesso quando i dati vengono eliminati o scambiati in modo errato.

Ricalcolo dei totali, con il concetto di cui ci troviamo di fronte nei registri 1C. Queste sono tabelle di risultati, dati calcolati da cui è più facile e veloce analizzare piuttosto che "rivedere" l'intero registro. La procedura può aumentare la velocità del database.

Compressione delle tabelle di sicurezza delle informazioni - riduce le dimensioni del database. Il fatto è che quando gli oggetti vengono eliminati dal database, 1C non li elimina completamente, ma li contrassegna solo per l'eliminazione. Coloro. rimangono nel database, ma non sono disponibili in funzione. Se tali dati non vengono eliminati mediante un'elaborazione speciale, vengono eliminati durante la compressione delle tabelle IB. A proposito, lo stesso effetto può essere ottenuto scaricando / caricando un file di database.

Ristrutturazione delle tabelle di sicurezza delle informazioni - durante questo processo, il sistema ricrea le tabelle del database. Ciò si verifica in genere quando vengono apportate modifiche alla struttura dei metadati di configurazione. Il processo può richiedere molto tempo.

Poco sotto questo elenco è presente un campo per la selezione del tipo di test: sarà solo un test, in cui il sistema mostrerà errori esistenti, ma non li riparerà, o testerà con ulteriore correzione. In questo caso, il sistema tenterà di correggere tutti gli errori rilevati.

Anche sotto ci sono opzioni per lavorare con collegamenti "interrotti" e con perdita parziale dei dati. Sono disponibili tre opzioni:

- Crea oggetti - il sistema crea un elemento vuoto, che può quindi essere riempito manualmente di dati.

- Cancella collegamenti - Verranno rimossi collegamenti e oggetti "rotti" con dati parziali.

- Non cambiare - solo mostrando errori, il sistema non cambierà gli oggetti.

E l'ultima area della nostra finestra è la possibilità di mettere in pausa e continuare i test interrotti. Il fatto è che in alcuni database, il processo di test e correzione può richiedere molto tempo (da 1-2 a 20-30 ore). Se si sospetta che il sistema eseguirà la scansione per un tempo molto lungo, è possibile selezionare la casella di controllo "Interrompi scansione dopo" e impostare l'intervallo di tempo dopo il quale la scansione verrà sospesa.

Se è presente un segno di spunta "Continua interrotto test precedenti", premendo il pulsante "Esegui" il test continuerà dal punto di arresto.

Utilità Chdbfl.exe

Se, per una serie di motivi, non possiamo accedere al configuratore, ad esempio non abbiamo diritti di avvio, quindi possiamo utilizzare l'utilità "chdbfl.exe". Questo è, in effetti, un analogo del test e della correzione di un file (non adatto a SQL) infobase. Verifica l'integrità fisica del database. Considera dove si trova e come usarlo.

Andiamo nella cartella con la piattaforma installata. Non è necessario scaricare il file.

Dopo il lancio, vedremo la seguente finestra:

In esso, è necessario specificare il percorso del file di database e confermare (o non farlo) la necessità di correggere gli errori identificati. Il percorso del file di database può essere trovato dall'elenco dei database.

Dopo aver completato il controllo, il sistema segnalerà gli errori rilevati.

vk.com/buhcenter VKontakte group.

1-bc.ru sito web dell'azienda, dove è possibile conoscere i servizi.

Reindicizzazione di tabelle infobase.

Per cercare rapidamente informazioni, le tabelle ausiliarie vengono aggiunte alle tabelle principali con i dati principali, in cui i dati vengono ordinati in base ai campi specificati della tabella principale: la tabella di indicizzazione. A causa dell'uso delle tabelle di indicizzazione, le prestazioni di 1c aumentano in modo significativo, poiché non è necessario eseguire iterazioni sull'intera tabella di dati principale per la selezione, è possibile utilizzare il file di indice e selezionare i record necessari da lì.

Quando si scrivono dati nelle tabelle dei dati principali, vengono riempite anche le tabelle di indicizzazione. Ma per vari motivi tecnici, gli indici possono andare persi, il che può portare a errori. Per correggere questa classe di errori, quando si esegue il test e la correzione della base 1c 8.3, è necessario selezionare la casella accanto a questa voce di menu.

Verifica dell'integrità logica dell'infobase

Al momento della creazione di nuovi oggetti nella configurazione 1c, vengono create nuove tabelle nel database, che indicano collegamenti con altre tabelle nel database. Per vari motivi, le connessioni potrebbero non essere corrette (ad esempio, a causa di un aggiornamento errato o di un'interruzione di corrente imprevista al momento della registrazione). Per correggere questo tipo di errore, selezionare questa voce di menu.

Verifica dell'integrità referenziale dell'infobase

Probabilmente hai visto "collegamenti interrotti" nelle configurazioni 1c. Altrimenti, sei fortunato!

Per identificare e correggere questi errori, selezionare questa voce di menu, mentre le opzioni per gestire tali errori sono attivate di seguito (vedere la figura sopra). Possiamo scegliere come correggere gli errori quando ci sono riferimenti ad oggetti inesistenti: creare oggetti, cancellare riferimenti, non cambiare; e in caso di perdita parziale dei dati: creare oggetti, eliminare un oggetto, non cambiare.

Ricalcolo dei totali

Per eseguire selezioni rapide di dati nel database 1c, esistono tabelle con dati già calcolati con una frequenza mensile. Quando applichiamo questi dati, questi non vengono raccolti dalle tabelle principali (richiederebbe molto tempo), ma vengono restituiti immediatamente dai dati delle tabelle dei totali. Di conseguenza, affinché questo meccanismo funzioni, è necessario disporre dei risultati corretti per i periodi precedenti. Pertanto, se 1c "imbroglia" nei report, questo errore viene corretto da questa voce di menu.

Comprimi tabelle infobase

L'eliminazione di oggetti nel database è un'operazione piuttosto scrupolosa e che richiede tempo, pertanto, nelle configurazioni 1c, il processo di eliminazione è diviso in 2 fasi. Quando si eliminano oggetti nella configurazione, i dati nel database 1c vengono annullati e, per questo motivo, non partecipano a ulteriori operazioni, sebbene rimangano fisicamente in posizione. Per pulire le tabelle da questi record, eseguire il test e la correzione della base 1c 8.3 con la voce di menu "Comprimi tabelle infobase".

Ristrutturazione delle tabelle infobase

Quando si modificano i dettagli di qualsiasi oggetto metadata 1c, il database deve integrare tutte le tabelle dell'oggetto modificato con nuovi record. Questo viene fatto attraverso la ristrutturazione delle tabelle del database. Durante il processo di ristrutturazione, vengono create copie delle tabelle del database con la struttura della configurazione corrente, dopo di che i dati vengono trasferiti alle tabelle create. Se una variabile viene aggiunta ai metadati 1c, una nuova colonna verrà creata per essa nella nuova tabella; in caso di eliminazione di un attributo, una colonna per questo attributo non verrà creata nella nuova tabella e, di conseguenza, non verrà trasferita.

Durante il processo di ristrutturazione, verranno ricreate tutte le tabelle nel database, quindi questa è l'operazione più lunga.

A volte, quando si lavora con 1C, possono verificarsi guasti o errori.

In questo articolo parleremo del test e del fissaggio dell'infobase 1C.

Base di informazioni 1C (in termini di 1C): un luogo in cui tutti i dati contabili sono archiviati in una o più organizzazioni, caratterizzato da un indirizzo di archiviazione specifico. Esistono due opzioni per la memorizzazione di infobase: file e opzioni client-server.

Se è necessario testare e correggere la base di informazioni 1C:

Innanzitutto, è necessario creare una copia del database (se possibile, perché a volte la struttura del database diventa così "paralizzata" che non è nemmeno possibile creare una copia di backup).

In secondo luogo: dopo aver creato una copia di backup, apri il Configuratore, quindi nel menu: Amministrazione -\u003e Test e riparazione ...

La procedura per testare e correggere un'infobase viene utilizzata per diagnosticare ed eliminare stati errati di infobase che hanno diversi formati di archiviazione dei dati ( file o client-server):

La procedura consente di selezionare i controlli e le modalità da eseguire per l'attuale infobase.

Reindicizzazione delle tabelle -si tratta di una ricostruzione di indici di tabelle volti a migliorare le prestazioni del database.

Controllo della coerenza logica È un sacco di controlli logici del database

Verifica dell'integrità referenziale - questo è un sottoinsieme del controllo di integrità logica del database esistente per lavori separati con collegamenti "interrotti". Più specificamente, verrà spiegato di seguito nel testo.

Ricalcolo dei totali -calcolo dei totali delle tabelle del registro di accumulazione

Compressione delle tabelle infobase - questo articolo è responsabile della riduzione delle dimensioni della base dopo il test. La riduzione delle dimensioni della base può essere spiegata, ad esempio, come segue: quando un oggetto viene eliminato dalla base, infatti, rimane all'interno della base, ma invisibile all'utente finale. Questo viene fatto in modo che l'oggetto possa ancora essere ripristinato dopo che è stato completamente cancellato dal database (anche se non ne abbiamo avuto conoscenza). E la compressione delle tabelle, rimuove solo le informazioni sugli oggetti già eliminati dal database. Questo rende le tabelle più piccole (questo è solo un esempio di come funziona la compressione).

L'azione "Comprimi tabelle infobase" è disponibile solo per la versione del file. Le restanti opzioni funzionano sia in modalità file che in modalità server.

Tabelle di ristrutturazione -un esempio può essere dato come segue: viene presa la tabella numero 1, viene creata una copia della sua struttura, chiamiamola come Tabella numero 2 e i dati della tabella numero 1 vengono copiati in porzioni nella tabella numero 2.

È possibile eseguire solo test o patch test.

Le voci di impostazione per l'elaborazione degli errori del database diventano disponibili per la selezione nell'opzione di elaborazione "Verifica e correzione", nonché nella modalità "Verifica dell'integrità referenziale infobase".

La prima impostazione: "Se sono presenti collegamenti ad oggetti inesistenti" significa che nel database verrà effettuata una ricerca di "collegamenti interrotti" (quando alcuni attributi si riferiscono, ad esempio, a un elemento di directory, ma fisicamente questo elemento è già assente nel database). ci sono record del tipo "Oggetto non trovato<……>») E l'opzione di elaborazione per tali collegamenti:

Tentativo di creare un oggetto inesistente;

Non cambiare nulla.

La seconda impostazione: "Con parziale perdita di dati oggetto" significa che i dati di un oggetto sono stati persi, ma i dati rimanenti sono sufficienti per ripristinare quello perso. Le opzioni per l'elaborazione di tali oggetti non differiscono nel significato dalle opzioni per l'impostazione precedente.

Il processo di test e correzione dell'infobase può essere suddiviso in più fasi. Sono disponibili le seguenti opzioni:

- termini per prove e correzioni;

- salvataggio dei parametri di prova tra le fasi;

- continuazione di test e correzioni precedentemente interrotti;

- supporto per test e patch in batch dalla riga di comando.

Va notato che il test e il fissaggio dell'infobase 1C possono essere eseguiti solo in una modalità esclusiva (ovvero, gli utenti non possono lavorare con l'infobase durante il test e il fissaggio).

Utilità Chdbfl

L'opzione con il test del database tramite lo stesso programma 1C non è l'unica. Il pacchetto di consegna della piattaforma 1C: Enterprise include anche un'utilità ausiliaria per testare e correggere la versione del file del database.

Ancora una volta, assicurarsi di creare una copia prima di tutte le operazioni con la base.

Dopo un backup riuscito, è necessario aprire l'utilità chdbfl. Si trova nella directory del programma 1C installato.

Il percorso ad esso, di regola, è: C: \\ Programmi \\ 1cv82 \\ "1c release della piattaforma" \\ bin

Esiste un file: "chdbfl.exe"

Dopo esserti assicurato che nessun utente (incluso te) sia nel database 1C che testerai, esegui il programma.

Nella finestra "Nome file database" selezionare il percorso del file con il database. Il file stesso ha sempre l'estensione * .1CD e il percorso della cartella con il database può essere visualizzato nell'elenco di infobase che si apre all'avvio di 1C: Enterprise.

Puoi semplicemente testare il database, puoi immediatamente selezionare la casella "Correggi errori rilevati". Quindi il programma stesso correggerà gli errori nel database. Tuttavia, non ci sono impostazioni qui e il programma correggerà automaticamente gli errori del database da solo.

Dopo aver selezionato la base e impostato la modalità, è sufficiente fare clic su "Esegui". Il programma inizierà a funzionare e dopo un po 'ti informerà sul completamento del processo di test.

Test e patching dei parametri di chiamata della console 1C8

PROGETTISTA (CONFIG in 8.0) Avvio in modalità Configurator.

/@ Il percorso del file con i parametri della riga di comando.

/ F Il percorso del file infobase (escluso il nome del file).

/ S L'indirizzo della infobase sul server 1C: Enterprise.

/ IBName lancio di una infobase con il nome della base nell'elenco delle infobase. Se necessario, il nome deve essere racchiuso tra virgolette doppie. In questo caso, se il nome contiene virgolette doppie, è necessario sostituire ogni virgoletta doppia con due virgolette doppie. Se viene trovato più di un database con il nome specificato negli elenchi di database, verrà visualizzato un errore per l'utente.

/ N Nome utente come specificato nel Configuratore.

/ P la password dell'utente il cui nome è specificato nel parametro / N. Se l'utente non ha una password, questo parametro può essere omesso.

/ Out [-NoTruncate] Imposta il file per la visualizzazione dei messaggi di servizio. Se viene specificato -NoTruncate, il file non viene ripulito (non utilizzato nel thin client). C 8.2.15 il file di messaggi viene aperto in una modalità che consente la lettura condivisa e durante la modalità batch di avvio del Configuratore, la scrittura su questo file viene eseguita immediatamente e non memorizzata nel buffer.

/ UC [codice di accesso] - consente di stabilire una connessione a una infobase su cui è impostato il blocco di creazione della connessione. Se durante il blocco è stato specificato un codice di accesso non vuoto, per stabilire una connessione, specificare questo codice di accesso nel parametro / UC.

/ DumpIB [Nome file] Scarico dell'infobase.

/ IBCheckAndRepair testare e correggere l'informazione.

... -ReIndex tabelle di reindicizzazione;

-LogIntegrity un controllo di coerenza logico, o

-LogAndRefsIntegrity verifica dell'integrità logica e referenziale;

-RecalcTotals ricalcolo dei totali;

-IBCompression compressione di tabelle;

-Ricostruire ristrutturazione di tabelle infobase;

-BadRefCreate creare oggetti o

-BadRefClear oggetti trasparenti o

-BadRefNone non cambiare in caso di perdita parziale di oggetti:

-BadDataCreate creare oggetti o

-BadDataDelete eliminare oggetti o

-BadDataNone non modificare oggetti;

UseStartPoint utilizzare il punto di ritorno salvato per continuare il test dal punto in cui è stato interrotto nella sessione precedente;

TimeLimit: hhh: mm limitare il tempo massimo della sessione di test: hHH - numero di ore (0..999); mm - numero di minuti (0..59).

Esempi di utilizzo dei parametri

C: \\ Programmi \\ 1cv8 \\ bin \\ 1cv8.exe CONFIG / F "C: \\ DemoTrd2" / N "Fedorov (amministratore)" / P "" / IBcheckAndRepair -LogIntegrity

C: \\ Programmi \\ 1cv82 \\ common \\ 1cestart.exe DESIGNER / S "Server-1C \\ 1C-Work82" / N "Administrator" / P "12345" / IBcheckAndRepair -LogIntegrity

Grazie!