Podczas pracy z platformami w wersji 8.2 i 8.3 regularnie pojawia się błąd 1C „Plik bazy danych jest uszkodzony”. Ten błąd może wystąpić zarówno podczas uruchamiania bazy danych, jak i podczas operacji. Zobaczmy, jak możesz naprawić ten błąd.

Figa. 1. Okno z błędem

Przede wszystkim ZAWSZE (!!!) wykonaj kopię uszkodzonej bazy danych. Lepiej jest zrobić kopię pliku 1Cv8.1CD. Aby to zrobić, przejdź do katalogu, w którym przechowywana jest baza danych, skopiuj ją i zapisz w dowolnym dogodnym dla siebie katalogu.

Figa. 2. Kopiowanie bazy

Figa. 3. Wstawienie bazy danych do katalogu

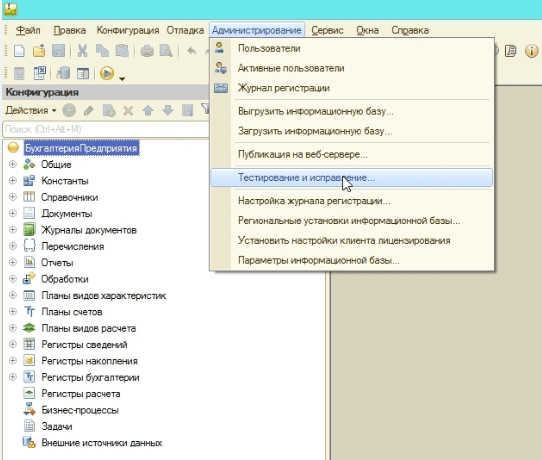

Po skopiowaniu bazy danych wymagane są testy wewnętrzne. Aby to zrobić, przejdź do naszej bazy danych przez konfigurator, przejdź do zakładki „Administracja” i kliknij „Testuj i napraw”.

Figa. 4. Uruchomienie Konfiguratora

Figa. 5. Testowanie i mocowanie

Widzimy okno do testowania i poprawiania bazy danych. Umieszczamy pola wyboru, jak pokazano na rysunku 6, i rozpoczynamy testowanie.

Figa. 6. Uruchom testy i poprawki

Po testach wewnętrznych wymagane są również testy zewnętrzne. Aby to zrobić, zamykamy konfigurator i otwieramy narzędzie chdbfl.exe. Znajduje się w folderze platformy, który zwykle znajduje się w folderze C: \\ Program Files (x86) \\ 1cv8 \\ 8.3.10.2252 \\ bin.

Ryc.7. Ścieżka użyteczności

Uruchamiamy ten plik, w polu „Nazwa pliku bazy danych” wpisujemy ścieżkę, w której znajduje się nasza baza danych i stawiamy haczyk „Napraw wykryte błędy, a następnie wykonujemy testy.

Figa. 8. Przeprowadzanie testów zewnętrznych

Po wszystkich wykonanych operacjach możesz udać się do bazy. Jeśli żadna z powyższych metod nie pomogła w przywróceniu uszkodzonej bazy danych, będziesz musiał sobie z tym poradzić ręcznie. Może to zrobić tylko wykwalifikowany programista.

Pivkin Andrey. Specjalista ds. Linii Konsultacyjnej

Zebraliśmy odpowiedzi od ekspertów 1C na często zadawane pytania dotyczące korygowania błędów popełnianych w rachunkowości i raportowaniu VAT, a także w rachunkowości i rozliczaniu podatkowym dla celów podatku dochodowego. Powiemy Ci, jak to zrobićpopraw błędy i odzwierciedlają poprawki w „1C: Księgowość 8”, wersja 3.0.

Jak mogę poprawić błędy w numerach, datach i kwotach otrzymanych faktur zarejestrowanych w poprzednich okresach podatkowych?

Jeśli kupujący ręcznie rejestruje w systemie księgowym pierwotne dokumenty i faktury otrzymane od sprzedawców, to sytuacja, w której pojawiają się błędy techniczne (nieprawidłowo wpisany numer lub data itp.) Nie jest rzadkością. W rezultacie w zapisach ewidencyjnych księgi zakupów pojawiają się błędy, które prowadzą do odzwierciedlenia niedokładnych informacji w sekcji 8 deklaracji VAT. Błędy we wprowadzaniu można zminimalizować, korzystając z elektronicznej wymiany dokumentów (EDF).

Eksperci 1C rozmawiali o wymianie dokumentów elektronicznych z 1C: Księgowość 8 (rew. 3.0), zastosowaniu UPD i UCD na wykładzie z 14.12.2017 w 1C: Wykłady.

Błędy popełnione podczas rejestracji faktur może wykryć sam podatnik lub organ podatkowy może ujawnić podczas audytu wewnętrznego (klauzula 3 art. 88 Ordynacji podatkowej Federacji Rosyjskiej).

W pierwszym przypadku Podatnik będzie musiał złożyć do organu podatkowego poprawione zeznanie podatkowe z poprawnymi danymi. Pomimo faktu, że obowiązek złożenia poprawionej deklaracji powstaje tylko wtedy, gdy popełnione błędy doprowadziły do \u200b\u200bniedoszacowania kwoty podatku należnego do budżetu (ust. 1 art. 81 Ordynacji podatkowej Federacji Rosyjskiej), korekta informacji przedstawionych wcześniej w sekcji 8 deklaracji VAT jest to możliwe tylko poprzez złożenie poprawionego zeznania podatkowego.

W drugim przypadku Podatnik otrzyma wiadomość od organu podatkowego z prośbą o złożenie wyjaśnień (punkt 2.7 Zaleceń dotyczących przeprowadzania kontroli skarbowej przekazanych pismem Federalnej Służby Podatkowej Rosji z dnia 16 lipca 2013 r. Nr AS-4-2 / \u200b\u200b12705). W odpowiedzi na otrzymaną wiadomość podatnik musi przesłać do organu podatkowego wyjaśnienie z podaniem prawidłowych danych. Jednocześnie nie ma potrzeby późniejszego składania przez podatnika poprawionej deklaracji, chociaż Federalna Służba Podatkowa Rosji zaleca to (pismo z dnia 06.11.2015 nr ED-4-15 / 19395).

W każdym przypadku podatnik będzie musiał wyjaśnić błędnie wprowadzone dane do systemu księgowego i wprowadzić korekty w księdze zakupów.

Błędy popełnione w poprzednich okresach rozliczeniowych są korygowane poprzez anulowanie błędnych wpisów rejestracyjnych i dokonanie nowych wpisów ewidencyjnych w dodatkowym arkuszu księgi zakupów (punkty 4, 9 Regulaminu prowadzenia księgi zakupów, zatwierdzonego dekretem rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. Nr 1137 (dalej - Uchwała nr 1137), pismo Federalnej Służby Podatkowej Rosji z dnia 30 kwietnia 2015 r. Nr BS-18-6 / [email chroniony]). Dane z takich dodatkowych arkuszy służą do zmiany deklaracji VAT (ust. 6 Regulaminu wypełniania dodatkowego arkusza księgi zakupów, zatwierdzonego Uchwałą nr 1137).

Aby poprawić błędy techniczne popełnione podczas rejestracji otrzymanej faktury, w programie „1C: Accounting 8” wersja 3.0 używany jest dokument Korekta odbioru (Sekcja Zakupy) z rodzajem operacji .

Dokument można utworzyć z dokumentu Paragon (akt, faktura), w tym przypadku główne pola na karcie główna rzecz i tabelaryczna sekcja na zakładkach Produkty lub Usługi zostaną wypełnione niezwłocznie po otwarciu dokumentu.

Operacja Poprawianie własnego błędu umożliwia poprawienie nieprawidłowo wprowadzonych danych do faktury:

- numer i data;

- NIP i KPP kontrahenta;

- kod typu operacji;

- wskaźniki sumaryczne i ilościowe.

Jeśli błędy techniczne nie wpływają na wskaźniki całkowite lub ilościowe, to na stronie zakładki główna rzecz w terenie Odzwierciedlaj regulację wskazane jest ustawienie wartości Tylko rozliczanie podatku VATponieważ korekta błędów technicznych przy wprowadzaniu danych do faktury nie wpływa na odzwierciedlenie transakcji na kontach księgowych i nie wymaga dokonywania zapisów w rejestrze księgowym.

W bloku Korekta błędów w szczegółach faktury:

- w linii Co naprawiamy automatycznie dodawane jest hiperłącze do poprawionego dokumentu Otrzymano fakturę;

- dla szczegółów: Numer przychodzący, data, NIP kontrahenta, Punkt kontrolny kontrahenta, Kod typu operacji powstają dwie kolumny ze wskaźnikami Stare znaczenie i Nowa wartośćgdzie odpowiednie informacje z dokumentu są początkowo automatycznie przesyłane Otrzymano fakturę.

Aby poprawić zmienną zawierającą błędy (na przykład błędny numer faktury), odpowiedni wskaźnik w kolumnie Nowa wartość należy wymienić na właściwy (rys. 1).

Figa. 1. Korekta błędu technicznego przy rejestracji otrzymanej faktury

Błędy techniczne mogą wystąpić przy przenoszeniu informacji z dokumentów pierwotnych o cenie i ilości zakupionych towarów (robót, usług, praw majątkowych) do dokumentów systemu księgowego, a także o stawce i wysokości podatku VAT.

W tym przypadku w terenie Odzwierciedlaj regulację powinien być ustawiony na We wszystkich działach rachunkowościjeśli konieczne jest jednoczesne skorygowanie danych rachunkowych i rozliczeniowych dla podatku dochodowego i VAT.

Eliminacja błędów wpływających na wskaźniki ilościowe i sumaryczne odbywa się na zakładkach Produkty lub Usługi... Część tabelaryczna Produkty (Usługi) jest wypełniana automatycznie zgodnie z dokumentem bazowym.

Każda linia oryginalnego dokumentu odpowiada dwóm liniom w dokumencie korekty: przed zmianą i po zmianie... W linii po zmianie należy wskazać skorygowane wskaźniki sumaryczne (ilościowe).

W wyniku dokumentu Korekta odbioru z rodzajem operacji Poprawianie własnego błędu:

- w linii Faktura u dołu dokumentu pojawia się hiperłącze do nowego automatycznie wygenerowanego dokumentu Otrzymano fakturę, który jest w istocie „technicznym duplikatem” wcześniej wprowadzonego błędnego dokumentu zakupu towarów. Wszystkie pola nowego dokumentu Otrzymano fakturę zostanie wypełniona automatycznie na podstawie informacji podanych w dokumencie Korekta przyjęcia;

- wpisy są dokonywane w specjalnych rejestrach dla celów podatku VAT.

Dodatkowy arkusz księgi zakupów wyświetli dwa wpisy:

- anulowanie wpisu na otrzymanej fakturze zawierającego błędy w danych;

- rekord rejestracji na tej samej fakturze z poprawionymi danymi.

Po zatwierdzeniu rocznego sprawozdania finansowego organizacja stosująca ogólny system podatkowy (OSNO) ujawniła w ubiegłym roku błąd: zawyżono wysokość wydatków bezpośrednich w księgowości i podatku dochodowym. Jednocześnie odnotowano stratę za ubiegły rok, aw roku bieżącym osiągnięto zysk. Czy korekta podatku dochodowego może zostać odzwierciedlona w bieżącym roku?

W rachunkowości błąd poprzedniego roku sprawozdawczego ujawniony po zatwierdzeniu sprawozdania finansowego za rok bieżący korygowany jest w bieżącym okresie sprawozdawczym (paragrafy 9, 14 Regulaminu o rachunkowości „Korekta błędów w rachunkowości i sprawozdawczości” (PBU 22/2010), zatwierdzone zarządzeniem Ministerstwa Finansów Rosji z dnia 28 czerwca 2010 nr 63n, dalej - PBU 22/2010).

W rachunkowości podatkowej, w tym do celów podatku dochodowego, co do zasady, zgodnie z art. 54 ust. 1 kodeksu podatkowego Federacji Rosyjskiej, błędy (zniekształcenia) są korygowane w okresie, w którym zostały popełnione. Jednocześnie podatnik ma prawo przeliczyć podstawę opodatkowania oraz kwotę podatku w okresie podatkowym (sprawozdawczym), w którym wykryte zostaną błędy (zniekształcenia), jeżeli:

- niemożliwe jest określenie okresu występowania tych błędów (zniekształceń);

- takie błędy (zniekształcenia) doprowadziły do \u200b\u200bnadmiernych płatności podatków.

Oczywiście przeszacowanie wysokości kosztów bezpośrednich nie mogło doprowadzić do nadmiernej zapłaty podatku dochodowego za ostatni rok. Podatek za poprzedni okres nie został zapłacony niepotrzebnie również dlatego, że organizacja poniosła stratę w zeszłym roku, dlatego takie błędy są uwzględniane w odniesieniu do okresu rozliczeniowego, w którym zostały popełnione (pismo Ministerstwa Finansów Rosji z dnia 07.05.2010 nr 03-02-07 / 1-225). Dlatego organizacja musi ponownie obliczyć podstawę opodatkowania i kwotę podatku za okres błędu, a także przedłożyć organowi podatkowemu poprawioną deklarację podatkową za ostatni rok (ust. 1, klauzula 1 art. 81 Kodeksu Podatkowego Federacji Rosyjskiej).

W "1C: Księgowość 8" wydanie 3.0 błąd z poprzednich lat związany z zawyżeniem kosztów można skorygować za pomocą dokumentu Korekta odbiorulub dokument Operacja.

Należy pamiętać, że wewnętrzne regulacje organizacji mogą zabraniać korygowania zeszłorocznych danych (w tym danych księgowych) w programie: ustalono datę zakazu wprowadzania zmian do danych z zeszłego roku, niedopuszczalne jest „otwieranie” okresu zamkniętego.

W przypadku zmian w danych księgowych podatku (NU) za ostatni rok, wynik finansowy w NU ulega zmianie, więc konieczne staje się odtworzenie operacji Równowaga reformacjioraz bez ponownego publikowania wszystkich innych dokumentów, aby nie wpływać na dane księgowe.

Możesz uniknąć tych trudności, wykonując następujące czynności:

- w bieżącym okresie, popraw błąd tylko w rachunkowości - dokonując zapisów na odpowiednich kontach w korespondencji z kontem 84 „Zyski zatrzymane (niepokryta strata)” lub kontem 91 „Inne przychody i koszty”, w zależności od istotności błędu (punkty 9, 14 PBU 22/2010);

- dla organizacji stosujących Regulamin Rachunkowości „Rachunkowość do obliczania podatku dochodowego od osób prawnych” PBU 18/02, zatwierdzony. zarządzeniem Ministerstwa Finansów Rosji z dnia 19 listopada 2002 r. nr 114n (dalej - PBU 18/02), odzwierciedlają stałą różnicę (PR). W tym przypadku przez PR rozumie się dochód, który stanowi zysk księgowy okresu sprawozdawczego, ale nie jest uwzględniany przy ustalaniu podstawy opodatkowania podatku dochodowego zarówno w okresie sprawozdawczym, jak i w kolejnych okresach sprawozdawczych;

- ręcznie sporządzić księgę podatkową za ostatni rok, aby odzwierciedlić spadek kosztów bezpośrednich;

- wypełnić i przesłać do Federalnej Służby Podatkowej poprawione zeznanie podatkowe za ostatni rok;

- dodać i zapłacić dodatkowy podatek dochodowy za poprzedni okres;

- oblicz, oblicz i zapłać odsetki od podatku dochodowego.

Organizacja (w sprawie OSNO, płatnika VAT, nie stosuje przepisów PBU18 / 02) stwierdziła błędy: w poprzednich okresach sprawozdawczych bieżącego roku nie wszystkie wydatki znalazły odzwierciedlenie w rachunkowości. W jaki sposób iw jakim okresie należy zarejestrować odpowiednie dokumenty w programie?

Jak wynika z pytania, koszty, które nie zostały odzwierciedlone w czasie i momencie wykrycia tego faktu dotyczą tego samego okresu rozliczeniowego.

W tym przypadku dokumenty rozliczające wydatki ( Paragon (akt, faktura), Wstęp dodaj. wydatki, Wymaganie faktury, Operacja itp.) i odnoszące się do poprzednich okresów sprawozdawczych bieżącego roku, mogą być zarejestrowane w momencie ich otrzymania lub odkrycia, czyli przed końcem bieżącego roku.

W związku z tym wydatki te zostaną automatycznie uwzględnione przy ustalaniu podstawy opodatkowania (zysku) bieżącego okresu sprawozdawczego (podatkowego), który zgodnie z art. 274 ust. 7 Kodeksu podatkowego Federacji Rosyjskiej jest ustalany memoriałowo od początku roku.

Ponieważ w tej sytuacji błędy popełnione w deklaracjach podatku dochodowego za poprzednie okresy sprawozdawcze bieżącego roku nie doprowadziły do \u200b\u200bzaniżenia kwoty należnego podatku, organizacja nie jest zobowiązana do składania poprawionych deklaracji za te okresy w Federalnej Inspekcji Służby Podatkowej (ust. 2, ust. 1 art. 81 TC RF).

Ale co, jeśli organizacja zidentyfikowała w bieżącym okresie sprawozdawczym (podatkowym) wydatki związane z poprzednimi okresami podatkowymi (na przykład ze względu na fakt, że pierwotne dokumenty zostały otrzymane w niewłaściwym czasie)?

Według Ministerstwa Finansów Rosji (pismo z dnia 24 marca 2017 r. Nr 03-03-06 / 1/17177) taki brak odbicia stanowi zniekształcenie podstawy opodatkowania poprzedniego okresu rozliczeniowego, dlatego należy postępować zgodnie z przepisami art. 54 Ordynacji podatkowej Federacji Rosyjskiej. Jednocześnie, jeśli w bieżącym okresie sprawozdawczym (podatkowym) organizacja poniosła stratę, to w tym okresie ponowne obliczenie podstawy opodatkowania jest niemożliwe, ponieważ podstawę opodatkowania uznaje się za zero.

Tym samym dokumenty z poprzedniego roku mogą być ewidencjonowane również w bieżącym okresie, pod warunkiem, że zysk został osiągnięty zarówno w ostatnim roku, jak iw okresie korekty.

Jeżeli przynajmniej jeden z tych warunków nie zostanie spełniony, wówczas błędy (zniekształcenia) w rachunkowości i rachunkowości podatkowej będą musiały zostać skorygowane w różnych okresach. Aby to zrobić, możesz skorzystać z sekwencji działań opisanych w odpowiedzi na poprzednie pytanie: korzystanie z dokumentu Operacja odzwierciedlają wydatki z poprzednich lat w księgowości, a następnie ręcznie sporządzają księgę podatkową, w której należy odzwierciedlić korekty podstawy opodatkowania z ostatniego roku.

Jednocześnie nie będzie zobowiązana do płacenia zaległości w podatku dochodowym i kar za ostatni rok. W interesie podatnika jest złożenie skorygowanej deklaracji podatku dochodowego za poprzedni rok w celu dalszego uwzględnienia albo nadpłaconego podatku, albo zwiększonej straty z lat ubiegłych.

Jeśli chodzi o podatek od wartości dodanej, podatnicy-nabywcy mają prawo do odliczenia podatku w ciągu 3 lat po zarejestrowaniu towarów, robót, usług, praw majątkowych zakupionych na terytorium Federacji Rosyjskiej (ust. 1, klauzula 1.1 art. 172 Kodeksu Podatkowego Federacji Rosyjskiej ). W związku z tym organizacja nie ma obowiązku składania zaktualizowanej deklaracji VAT.

Organizacja (stosuje OSNO i PBU 18/02) błędnie nie uwzględniła w ostatnim okresie sprawozdawczym bieżącego roku przyjęcia środków trwałych (środków trwałych) z zastosowaniem premii amortyzacyjnej. Czy w programie jest możliwość automatycznej korekty tego błędu w okresie jego wykrycia (poprzedni okres sprawozdawczy jest zamknięty dla korekt)?Ponieważ data zakazu zmian danych jest ustalona w programie (na przykład 30 czerwca), wówczas przyjęcie środków trwałych do księgowania powinno być rejestrowane w okresie wykrycia błędów (na przykład w lipcu) za pomocą dokumentu Akceptacja do rozliczenia środków trwałych (sekcja środków trwałych i wartości niematerialnych).

Dokument musi określać parametry obliczania amortyzacji dla celów księgowych i podatkowych, w tym okres użytkowania (SPI), tak jakby nie popełniono błędu.

Na stronie zakładki Premia amortyzacyjna należy zaznaczyć pole wyboru Uwzględnij premię amortyzacyjną w wydatkach.

Jednocześnie, jeśli w rzeczywistości składnik aktywów był uwzględniany w poprzednim okresie sprawozdawczym (na przykład w maju), to fakt ekonomicznej użyteczności musi być potwierdzony dokumentami pierwotnymi (na zlecenie kierownika, akt przyjęcia i przekazania przedmiotu majątku, karta inwentaryzacyjna przedmiotu majątku), gdzie odpowiednie daty. Amortyzacja w programie rozpocznie się od sierpnia. W tym samym miesiącu koszty pośrednie będą obejmowały nakłady inwestycyjne w wysokości nie większej niż 10% (nie więcej niż 30% - w odniesieniu do środków trwałych należących do 3-7 grup amortyzacji) kosztu początkowego środków trwałych (ust. 9 art. 258, s. 3 art. 272 \u200b\u200bOrdynacji podatkowej Federacji Rosyjskiej).

Program nie przewiduje automatycznego naliczania amortyzacji za pominięte miesiące (za czerwiec i lipiec), dlatego należy sporządzić sprawozdanie księgowe i skorzystać z dokumentu Operacja (rys. 2). Ponieważ błąd nie wpływa na parametry amortyzacji, korekta rejestrów podsystemu rozliczania środków trwałych nie jest wymagana.

Figa. 2. Korekta naliczonej amortyzacji środków trwałych

W takiej sytuacji nie można określić podatku dochodowego za sześć miesięcy. Jeśli jednak w organizacji są zarejestrowane oddzielne piony (OP), błąd popełniony w drugim kwartale może wpłynąć na obliczenie udziału w zyskach za określony okres. Jeżeli określony system operacyjny jest przedmiotem opodatkowania podatku od nieruchomości organizacji, a organ ustawodawczy podmiotu wchodzącego w skład Federacji Rosyjskiej ustalił okresy sprawozdawcze, organizacja jest zobowiązana do złożenia zaktualizowanej deklaracji podatku od nieruchomości przez pół roku.

Organizacja (OSNO) w kwietniu przyjęła do księgowości środki trwałe (majątek ruchomy), aw sierpniu wykryła błąd arytmetyczny, w wyniku którego zawyżono koszt środków trwałych. Jak obniżyć pierwotny koszt środków trwałych i przeliczyć amortyzację?

Z pytania, w jaki sposób majątek ruchomy wszedł do organizacji, nie wynika jasno. Załóżmy, że określony system operacyjny został zakupiony od dostawcy za opłatą. Aby skorygować koszt nabytego środka trwałego w sierpniu bieżącego roku, program musi utworzyć dokument Operacja, gdzie wskazać następującą korespondencję rachunków:

Debet STORO 08.04.1 Kredyt 60.01.2020

Debet STORO 01.01 Kredyt 08.04.1- o kwotę korekty wartości środka trwałego;

STORO Debit 20.01 (26, 44) Credit 02.01.2020- dla kwoty korekt amortyzacyjnych za maj, czerwiec, lipiec bieżącego roku;

Obciążenie 20.01 (26, 44) Kredyt 02.01.2020- o kwotę amortyzacji za sierpień bieżącego roku, z uwzględnieniem skorygowanego początkowego kosztu środków trwałych.

Do celów rozliczenia podatku dochodowego odpowiednie kwoty są również rejestrowane w przychodach Kwota OU Dt i Kwota OU Kt... Aby dalsza amortyzacja w rachunkowości i rachunkowości podatkowej była obliczana z uwzględnieniem dokonanych korekt, parametry amortyzacji należy wyjaśnić za pomocą dokumentu (Sekcja Środki trwałe i wartości niematerialne i prawne - Parametry amortyzacji środków trwałych). Dokument powinien powstać również w sierpniu (ryc. 3). Podczas wprowadzania dokumentu Zmiana parametrów amortyzacji środków trwałych w nagłówku należy podać następujące szczegóły:

- nazwa zdarzenia w „okresie życia” środka trwałego, odzwierciedlona w tym dokumencie;

- ustaw flagi Odbij w rachunkowości i Odzwierciedlają w rachunkowości podatkowej.

Figa. 3. Zmiana parametrów amortyzacji środków trwałych

W polu tabeli należy określić:

- środek trwały, dla którego zmieniono parametry amortyzacji w wyniku wykrytego błędu;

- w terenie Warunki użytkowania (GWIZD) - okres użytkowania środka trwałego w księgowaniu w miesiącach, pierwotnie ustalony przez organizację, biorąc pod uwagę na przykład 62 miesiące;

- w terenie Okres amortyzacji. (GWIZD) - pozostały okres użytkowania do celów obliczenia amortyzacji w rachunkowości. Ten SPI jest obliczany jako pierwotnie ustalony SPI pomniejszony o liczbę miesięcy amortyzacji od maja do sierpnia (62 miesiące - 4 miesiące \u003d 58 miesięcy);

- w terenie Koszt naliczenia amortyzacji. (GWIZD) - pozostały koszt środków trwałych do obliczenia amortyzacji w rachunkowości. Koszt ten jest obliczany jako skorygowany koszt nabycia środków trwałych pomniejszony o naliczoną amortyzację za maj-sierpień;

- w terenie Warunki użytkowania (DOBRZE) - okres użytkowania w miesiącach do amortyzacji w rachunkowości podatkowej. W tej sytuacji okres ten się nie zmienia.

Od września podczas rutynowej operacji Amortyzacja i amortyzacja środków trwałych program obliczy amortyzację zgodnie z określonymi parametrami.

Ten błąd doprowadził do niedopłaty podatku dochodowego, więc organizacja jest zobowiązana do złożenia zaktualizowanego zeznania podatkowego przez pół roku.

Przeszacowany koszt środków trwałych może również wpłynąć na obliczenie udziału w zyskach, jeśli organizacja zarejestrowała PE.

W lipcu br. Organizacja (OSNO, płatnik VAT) podpisała dodatkową umowę z dostawcą na obniżenie ceny zapasów (towarów i materiałów) zakupionych w poprzednich okresach podatkowych. Faktury korygujące wpłynęły w tym samym miesiącu. Te towary i materiały zostały ujęte w kosztach w okresie ich otrzymania. W jakim okresie rozliczeniowym należy uwzględnić dochody związane ze spadkiem ceny zakupu: czy można je ewidencjonować w bieżącym okresie, czy składać skorygowane deklaracje za poprzednie lata? W minionych latach organizacja osiągała zyski podatkowe.

Najpierw zastanówmy się, czy możliwe jest uznanie księgowania towarów i materiałów po cenach wskazanych w początkowych dokumentach pierwotnych jako błąd. Zgodnie z paragrafem 2 PBU 22/2010 nieścisłości lub przeoczenia w odzwierciedleniu faktów działalności gospodarczej ujawnione w wyniku pozyskania nowych informacji, które nie były dostępne dla organizacji w momencie refleksji (nierefleksji) takich faktów, nie są błędami. W momencie odbioru towarów i materiałów oraz spisania ich na produkcję w poprzednich okresach podatkowych organizacja prawidłowo ujęła wszystkie dochody i wydatki. Umowa podpisana z dostawcą dotycząca zmiany ceny towaru jest zdarzeniem niezależnym, które nie stanowi błędu księgowego. W związku z tym, gdy zmiana ceny towarów i materiałów zostanie odzwierciedlona w rachunkowości, zasady PBU 22/2010 nie są stosowane.

W rachunkowości zysk z lat ubiegłych ujawniony w roku sprawozdawczym zalicza się do pozostałych przychodów (pozostałych przychodów). Pozostałe wpływy są rozpoznawane w miarę ich identyfikacji i mają być zapisane w rachunku zysków i strat organizacji (punkty 7, 11, 16 Regulaminu o rachunkowości „Dochody organizacji” PBU 9/99, zatwierdzonego zarządzeniem Ministerstwa Finansów Rosji z dnia 06.05.1999 nr 32n dalej - PBU 9/99). A co z podatkiem dochodowym? Ordynacja podatkowa Federacji Rosyjskiej nie ujawnia pojęcia „błędów (zniekształceń)”, dlatego pojęcie to powinno być używane w tym samym znaczeniu, w jakim jest używane w przepisach o rachunkowości (art. 11 ust. 1 kodeksu podatkowego Federacji Rosyjskiej), a Ministerstwo Finansów Rosji zgadza się z tym (pismo od 30.01.2012 nr 03-03-06 / 1/40). Mimo to organy regulacyjne nalegają na dostosowanie podstawy opodatkowania do podatku dochodowego w poprzednich okresach, gdy cena sprzedawanych towarów spada:

- gdy zniżka jest odzwierciedlona w podstawie opodatkowania kupującego, nadanej mu przez korektę ceny towaru, podatnik ten nie ma dochodu podlegającego opodatkowaniu (nie ma zastosowania klauzula 19.1 klauzuli 1 artykułu 265 Kodeksu podatkowego Federacji Rosyjskiej). Konieczne jest ponowne obliczenie kosztu surowców i materiałów w rachunkowości podatkowej z uwzględnieniem zmiany ceny, w tym poprzez przeliczenie średniego kosztu odpowiednich towarów i materiałów począwszy od okresu księgowania do momentu odpisania (pismo Ministerstwa Finansów Rosji z dnia 03/20/2012 nr 03-03-06 / 1/137);

- zmiany wskaźników przychodów lub kosztów wynikające ze zmiany ceny zamówienia, w tym w związku z udzieleniem rabatów, rozlicza się w sposób określony w art. 54 Ordynacji podatkowej Federacji Rosyjskiej, tj. tak, jakby wykryto błąd (pismo Ministerstwa Finansów Rosji z dnia 22.05.2015 r. 03-03-06 / 29540).

Ponieważ w rozpatrywanej sytuacji korekta rachunkowości podatkowej wpływa na kilka minionych okresów podatkowych, w programie wskazane jest skorzystanie z sekwencji działań opisanej wcześniej: korzystanie z dokumentu Operacja odzwierciedlają dochody z poprzednich lat w rachunkowości, odzwierciedlają PR w specjalnych zasobach do celów rachunkowości podatkowej (jeśli organizacja stosuje przepisy PBU18 / 02), a następnie ręcznie zestawiaj rejestry podatkowe, w których należy dołączyć wyliczenia korekt do podstawy opodatkowania za każdy okres rozliczeniowy.

W przypadku podatku VAT sytuacja jest znacznie prostsza. Po otrzymaniu od dostawcy faktury obniżającej koszty towarów i materiałów, kupujący musi:

- przywrócić część naliczonego podatku VAT odliczonego przy księgowaniu towarów i materiałów. Odzyskanie podatku VAT należy przeprowadzić w okresie rozliczeniowym, w którym przypada najwcześniejsza z następujących dat: data otrzymania dodatkowej umowy na obniżenie kosztów towarów i materiałów lub data otrzymania faktury korygującej (akapit 4 ust. 3 art. 170 Kodeksu podatkowego Federacji Rosyjskiej). W naszej sytuacji jest to III kwartał;

- odzwierciedlić w księdze sprzedaży dokument otrzymany jako pierwszy (punkt 14 Zasad prowadzenia księgi sprzedaży, zatwierdzony Uchwałą nr 1137).

Te operacje są wykonywane automatycznie przy użyciu dokumentu Korekta odbioru z rodzajem operacji Korekta za zgodą stron.

Aby nie wpływać na rachunkowość i rozliczenia podatkowe, na zakładce główna rzecz w terenie Odzwierciedlaj regulację powinien być ustawiony na Tylko rozliczanie podatku VAT.

W dokumencie wdrożeniowym za ubiegły rok stwierdzono błędy, z których jeden doprowadził do nadpłaty podatku dochodowego, a drugi do niedopłaty, a kwota nadpłaty była większa od niedopłaty. Jak naprawić te błędy? Jak wygenerować transakcje dla tej korekty?

W opinii organów regulacyjnych w przypadku stwierdzenia kilku błędów (zniekształceń), które doprowadziły zarówno do niedoszacowania, jak i przeszacowania podstawy opodatkowania oraz kwoty podatku związanego z przeszłymi okresami podatkowymi (sprawozdawczymi), podstawę opodatkowania i kwotę podatku określa się w kontekście każdego wykrytego błędu (pismo Ministerstwa Finansów Rosji z dnia 15.11.2010 nr 03-02-07 / 1-528).

Ponowne obliczenie podstawy opodatkowania i kwoty podatku przeprowadza się zgodnie z art. 54 ust. 2 i 3 ust. 1 kodeksu podatkowego Federacji Rosyjskiej.

Oznacza to, że błędy popełnione w zeszłorocznym dokumencie wdrożeniowym, które doprowadziły do \u200b\u200bniedoszacowania podstawy opodatkowania i kwoty podatku, powinny zostać skorygowane w ubiegłym roku, a nie pociągały za sobą zaniżenie - można skorygować w bieżącym okresie.

Tak działa dokument systemu księgowego Dostosowanie realizacji (Sekcja Obroty) z rodzajem operacji Korekta w dokumentach pierwotnych (jeśli korekta jest dokonywana we wszystkich sekcjach rachunkowości).

Wprowadzane są zmiany w danych księgowych:

- w poprzednim okresie rozliczeniowym - jeżeli błędy (zniekształcenia) doprowadziły do \u200b\u200bniedoszacowania kwoty należnego podatku. W takim przypadku, aby wprowadzić zmiany, skorygowany okres musi być otwarty, w przeciwnym razie dokument nie zostanie zaksięgowany;

- w bieżącym okresie sprawozdawczym (podatkowym) - czy błędy (zniekształcenia) nie doprowadziły do \u200b\u200bniedoszacowania kwoty należnego podatku. W takim przypadku program nie sprawdza strat w przeszłych lub bieżących okresach.

Jeżeli roczne sprawozdanie finansowe zostanie zatwierdzone, wówczas dokument Dostosowanie realizacji w zakładce Obliczenia trzeba ustawić flagę Zeszłoroczne rozliczenie jest zamknięte z powodu korekty (podpisywane są sprawozdania finansowe)... W takim przypadku błędy rachunkowości z lat ubiegłych koryguje się w bieżącym okresie jako zysk i stratę lat ubiegłych w kontekście każdego błędu.

Ten dokument automatycznie koryguje wszystkie błędy minionych lat w sposób uproszczony, który jest ustalany dla drobnych błędów zgodnie z paragrafami 9 i 14 PBU 22/2010.

W celu korekty podatku VAT konieczne jest zarejestrowanie nowej (skorygowanej) kopii faktury (ust. 7 Regulaminu wystawiania faktur, zatwierdzonego Uchwałą nr 1137). Dwie rekordy zostaną automatycznie odzwierciedlone w dodatkowej karcie księgi sprzedaży (ust. 3 Regulaminu wypełniania dodatkowej karty księgi sprzedaży, zatwierdzonego Uchwałą nr 1137):

- anulowanie wpisu na wystawionej fakturze zawierającego błędy;

- rekord rejestracji na skorygowanej fakturze.

Procedura korygowania błędów w rachunkowości podatkowej (dla podatku dochodowego) w różnych okresach podatkowych w tej sytuacji doprowadzi do tego, że wraz z obowiązkiem złożenia skorygowanej deklaracji za poprzedni okres rozliczeniowy, organizacja będzie musiała również dopłacać zaległości w podatku dochodowym, a także kary.

Problemu tego można uniknąć, jeśli wszystkie błędy zostaną poprawione w poprzednim okresie rozliczeniowym, ponieważ kwota nadpłaty podatku jest większa niż kwota niedopłaty. Aby to zrobić, wskazane jest, aby w programie zastosować sekwencję działań opisaną wcześniej: w bieżącym okresie korzystania z dokumentu Operacja odzwierciedlają przychody i koszty z poprzednich lat w księgowości (w korespondencji z 91 lub 84 kontami), w razie potrzeby odzwierciedlają trwałe różnice, a następnie ręcznie zestawiają rejestr podatkowy za przeszły okres podatkowy. Dokument Dostosowanie realizacji - używać tylko do korekty podatku VAT.

Masz dość szukania wiadomości w wielu witrynach księgowych? Boisz się przegapić naprawdę ważne zmiany w przepisach?Subskrybuj największy kanał księgowy BUKH.1C w Telegramie https://t.me/buhru (lub wpisz @buhru w pasku wyszukiwania Telegrama), a my niezwłocznie prześlemy ważne wiadomości bezpośrednio na Twój telefon!

Każdy użytkownik i administrator systemu napotkał błędy w działaniu baz danych, wynikające z różnych przyczyn, od przerwy w dostawie prądu do awarii sprzętu. A jeśli użytkownik tylko zobaczy, że program pozwala np. Na restart, ale nie działa, aby go zamknąć, to administrator będzie szukał błędów i walczył z nimi.

Pierwszą sugestią każdego specjalisty w takiej sytuacji jest przywrócenie kopii zapasowej. Jeśli nie jest dostępny lub jest nieaktualny, konieczne będzie wykonanie szeregu prostych czynności, na przykład przetestowanie bazy danych 1C. W tym artykule rozważymy tylko jeden z mechanizmów wyszukiwania i eliminowania błędów w bazach danych 1C, a także cechy jego użytkowania.

Rozważymy przetestowanie i naprawienie bazy danych 1C na przykładzie konfiguracji 1C Accounting Edition 3.0 (wersja - 3.0.54.20), platforma - 8.3.10.2561. W przypadku starszych edycji i innych konfiguracji, a także wersji platformy 8.2, algorytm tego narzędzia jest podobny.

Zacznijmy od naszego obowiązkowego przypomnienia, że \u200b\u200bprzed JAKICHKOLWIEK manipulacjami za pomocą konfiguratora 1C, w tym przed testowaniem i naprawą bazy danych 1C 8.3, zaleca się wykonanie kopii zapasowej bazy danych, z którą będziemy się zajmować.

Tryb działania, którego potrzebujemy, stworzony do testowania bazy danych 1C i naprawiania znalezionych błędów, jest dostępny w konfiguratorze, w sekcji menu „Administracja”.

Po uruchomieniu narzędzia zobaczymy następujące okno:

Zawiera listę kontroli i trybów, a także metod testowania. Przyjrzyjmy się każdemu z nich bardziej szczegółowo.

Ponowne indeksowanie tabel IB - gdy pole wyboru jest zaznaczone, tabele są ponownie indeksowane. Jest to proces polegający na całkowitej odbudowie indeksów tabel bazy danych. Ponowne indeksowanie znacznie poprawia wydajność i szybkość systemów 1C.

Kontrola logicznej integralności bezpieczeństwa informacji - mechanizm sprawdzania organizacji danych, a także znajdowania błędów w logicznej i strukturalnej integralności badanej bazy danych.

Więzy integralności bezpieczeństwa informacji - Sprawdza IB pod kątem obecności „uszkodzonych” lub „pustych” linków, które pojawiają się, gdy informacje są przetwarzane nieprawidłowo, a często gdy dane są usuwane lub nieprawidłowo skonfigurowana wymiana danych.

Przeliczenie sum, z koncepcją, z którą mamy do czynienia w rejestrach 1C. Są to tabele wyników, wyliczone dane, z których łatwiej i szybciej przeanalizować, niż „skorygować” cały rejestr. Procedura może zwiększyć szybkość bazy danych.

Kompresja tabel bezpieczeństwa informacji - zmniejsza rozmiar bazy danych. Faktem jest, że gdy obiekty są usuwane z bazy danych, 1C nie usuwa ich całkowicie, a jedynie oznacza je do usunięcia. Te. pozostają w bazie danych, ale nie są dostępne w działaniu. Jeśli takie dane nie zostaną usunięte w wyniku specjalnego przetwarzania, zostaną usunięte podczas kompresji tabel IB. Nawiasem mówiąc, ten sam efekt można osiągnąć, rozładowując / ładując plik bazy danych.

Restrukturyzacja tablic bezpieczeństwa informacji - podczas tego procesu system odtwarza tabele bazy danych. Zwykle dzieje się tak, gdy wprowadzane są zmiany w strukturze metadanych konfiguracji. Ten proces może zająć dużo czasu.

Nieco poniżej tej listy znajduje się pole wyboru rodzaju testów: czy będzie to tylko testowanie, w którym system pokaże istniejące błędy, ale ich nie naprawi, czy też testowanie z dalszą poprawką. W takim przypadku system spróbuje naprawić wszystkie znalezione błędy.

Nawet poniżej znajdują się opcje pracy z „uszkodzonymi” linkami i częściową utratą danych. Dostępne są trzy opcje:

- Twórz obiekty - system tworzy pusty element, który można następnie ręcznie wypełnić danymi.

- Wyczyść linki - "Uszkodzone" linki i obiekty z częściowymi danymi zostaną usunięte.

- Nie zmieniaj - tylko pokazując błędy, system nie zmieni obiektów.

Ostatnim obszarem naszego okna jest możliwość wstrzymywania i kontynuowania przerwanych testów. Faktem jest, że w przypadku niektórych baz danych proces testowania i naprawiania może zająć dużo czasu (od 1-2 do 20-30 godzin). Jeśli podejrzewasz, że system będzie skanował przez bardzo długi czas, możesz zaznaczyć pole wyboru „Przerwij skanowanie po” i ustawić czas, po którym skanowanie zostanie zawieszone.

Jeśli jest zaznaczony znacznik „Kontynuuj przerwane wcześniejsze testowanie”, naciśnięcie przycisku „Wykonaj” spowoduje kontynuację testowania od momentu jego zatrzymania.

Narzędzie Chdbfl.exe

Jeśli z kilku powodów nie możemy wejść do konfiguratora - np. Nie mamy uprawnień do uruchomienia, to możemy skorzystać z narzędzia „chdbfl.exe”. W rzeczywistości jest to analogia testowania i poprawiania pliku (nie nadającego się do SQL) bazy danych. Sprawdza fizyczną integralność bazy danych. Zastanów się, gdzie to jest i jak z niego korzystać.

Przechodzimy do folderu z zainstalowaną platformą. Nie musisz pobierać pliku.

Po uruchomieniu zobaczymy następujące okno:

W nim musisz podać ścieżkę do pliku bazy danych i potwierdzić (lub nie robić tego) potrzebę naprawy zidentyfikowanych błędów. Ścieżkę do pliku bazy danych można znaleźć na liście baz danych.

Po zakończeniu kontroli system zgłosi znalezione błędy.

vk.com/buhcenter Grupa VKontakte.

1-bc.ru Strona internetowa firmy, na której można zapoznać się z usługami.

Ponowne indeksowanie tabel infobase.

Aby szybko wyszukiwać informacje, do tabel głównych z danymi głównymi są dodawane tabele pomocnicze, w których dane są sortowane według określonych pól tabeli głównej - tabeli indeksującej. Dzięki zastosowaniu tabel indeksujących wydajność 1c znacznie wzrasta, ponieważ nie ma potrzeby iteracji po całej głównej tabeli danych w celu selekcji, można skorzystać z pliku indeksu i stamtąd wybrać potrzebne rekordy.

Podczas zapisywania danych do głównych tabel danych, tabele indeksujące są również wypełniane. Ale z różnych przyczyn technicznych indeksy mogą się zgubić, co może ostatecznie doprowadzić do błędów. Aby naprawić tę klasę błędów, podczas testowania i poprawiania bazy 1c 8.3 należy zaznaczyć pole obok tej pozycji menu.

Sprawdzenie logicznej integralności bazy danych

W momencie tworzenia nowych obiektów w konfiguracji 1c w bazie danych tworzone są nowe tabele, które wskazują na powiązania z innymi tabelami w bazie. Z różnych powodów połączenia mogą stać się nieprawidłowe (na przykład z powodu nieprawidłowej aktualizacji lub nieoczekiwanej przerwy w zasilaniu w momencie nagrywania). Aby naprawić tego rodzaju błąd, wybierz ten element menu.

Sprawdzanie referencyjnej integralności bazy danych

Prawdopodobnie widziałeś „niedziałające linki” w konfiguracjach 1c. Jeśli nie, to masz szczęście!

Aby zidentyfikować i poprawić te błędy, wybierz tę pozycję menu, podczas gdy opcje obsługi takich błędów są aktywowane poniżej (patrz rysunek powyżej). Możemy wybrać, jak naprawić błędy, gdy istnieją odniesienia do nieistniejących obiektów: tworzyć obiekty, usuwać odniesienia, nie zmieniać; aw przypadku częściowej utraty danych: utwórz obiekty, usuń obiekt, nie zmieniaj.

Ponowne obliczenie sum

Aby dokonać szybkiego wyboru danych w bazie danych 1c, istnieją tabele z już obliczonymi danymi z częstotliwością miesięczną. Kiedy ubiegamy się o te dane, nie są one pobierane z głównych tabel (zajęłoby to dużo czasu), ale są zwracane natychmiast z danych tabel sumarycznych. W związku z tym, aby ten mechanizm działał, konieczne jest posiadanie prawidłowych wyników za poprzednie okresy. Dlatego jeśli 1c "oszukuje" w raportach, to taki błąd jest korygowany przez tę pozycję menu.

Kompresuj tabele infobase

Usuwanie obiektów w bazie danych jest dość żmudną i czasochłonną operacją, dlatego w konfiguracjach 1c proces usuwania podzielony jest na 2 etapy. Gdy usuwasz obiekty w konfiguracji, dane w bazie 1c są unieważniane i przez to nie biorą udziału w dalszych operacjach, chociaż fizycznie pozostają na swoim miejscu. Aby wyczyścić tabele z tych rekordów, wykonaj testy i poprawki bazy 1c 8.3 za pomocą pozycji menu „Kompresuj tabele bazy danych”.

Restrukturyzacja tabel infobase

Podczas zmiany szczegółów dowolnego obiektu metadanych 1c baza danych musi uzupełnić wszystkie tabele zmienionego obiektu o nowe rekordy. Odbywa się to poprzez restrukturyzację tabel bazy danych. W trakcie procesu restrukturyzacji tworzone są kopie tabel bazy danych ze strukturą aktualnej konfiguracji, po czym dane są przenoszone do utworzonych tabel. Jeśli zmienna zostanie dodana do metadanych 1c, zostanie dla niej utworzona pusta kolumna w nowej tabeli; w przypadku usunięcia atrybutu kolumna dla tego atrybutu nie zostanie utworzona w nowej tabeli, a zatem nie zostanie przeniesiona.

Podczas procesu restrukturyzacji wszystkie tabele w bazie danych zostaną odtworzone, więc jest to najdłuższa operacja.

Czasami podczas pracy z 1C mogą wystąpić awarie lub błędy.

W tym artykule porozmawiamy o testowaniu i naprawianiu bazy danych 1C.

Baza informacji 1C (w zakresie 1C) - miejsce, w którym wszystkie dane księgowe przechowywane są w jednej lub kilku organizacjach, charakteryzujące się określonym adresem przechowywania. Istnieją dwie opcje przechowywania bazy danych: plik i opcje klient-serwer.

Jeśli potrzebujesz przetestować i poprawić bazę informacji 1C:

Najpierw należy utworzyć kopię bazy danych (jeśli to możliwe, ponieważ czasami struktura bazy danych jest tak „okaleczona”, że nie ma nawet możliwości wykonania kopii zapasowej).

Po drugie: Po utworzeniu kopii zapasowej otwórz Konfigurator, następnie w menu: Administracja -\u003e Testowanie i naprawa ...

Procedura testowania i korygowania bazy informacji służy do diagnozowania i eliminowania błędnych stanów baz danych, które mają różne formaty przechowywania danych ( plik lub klient-serwer):

Procedura pozwala na wybranie kontroli i trybów do wykonania dla bieżącej bazy informacji.

Ponowna indeksacja tabel -jest to przebudowa indeksów tabel mająca na celu poprawę wydajności bazy danych.

Logiczna kontrola spójności To cała masa sprawdzeń logiki bazy danych

Więzy sprawdzania integralności - jest to podzbiór sprawdzania integralności logicznej bazy danych, który istnieje dla oddzielnej pracy z „uszkodzonymi” łączami. Dokładniej, zostanie to wyjaśnione poniżej w tekście.

Ponowne obliczenie sum -obliczanie sum tabel rejestrów akumulacji

Kompresowanie tabel infobase - ten element jest odpowiedzialny za zmniejszenie rozmiaru podstawy po testach. Zmniejszenie rozmiaru podstawy można wyjaśnić na przykład następująco: gdy obiekt jest usuwany z podstawy, w rzeczywistości pozostaje wewnątrz podstawy, ale jest niewidoczny dla użytkownika końcowego. Ma to na celu zapewnienie możliwości przywrócenia obiektu po całkowitym usunięciu go z bazy danych (chociaż nie spotkaliśmy się z takim). A kompresja tabel po prostu usuwa informacje o już usuniętych obiektach z bazy danych. Dzięki temu tabele są mniejsze (to tylko jeden z przykładów działania kompresji).

Akcja „Kompresuj tabele infobase” jest dostępna tylko dla wersji pliku. Pozostałe opcje działają zarówno w trybie pliku, jak i serwera.

Tabele restrukturyzacyjne -przykład można podać następująco: bierze się tablicę nr 1, tworzy się kopię jej struktury, nazwijmy ją Tablicą nr 2 i dane z tablicy nr 1 są kopiowane porcjami do tablicy nr 2.

Możliwe jest wykonanie tylko testów lub testów poprawkowych.

Pozycje ustawień dotyczące przetwarzania błędów bazy danych stają się dostępne do wyboru w opcji przetwarzania „Testowanie i naprawianie”, a także w trybie „Sprawdzanie integralności referencyjnej bazy danych”.

Pierwsze ustawienie: „Jeśli istnieją łącza do nieistniejących obiektów” oznacza, że \u200b\u200bw bazie danych zostanie przeprowadzone wyszukiwanie „zepsutych linków” (gdy jakiś atrybut odnosi się np. Do elementu katalogu, ale fizycznie tego elementu już nie ma w bazie danych). istnieją rekordy typu „Nie znaleziono obiektu<……>») Oraz opcje przetwarzania takich linków:

Podjęto próbę stworzenia nieistniejącego obiektu;

Nie zmieniaj niczego.

Drugie ustawienie: „Z częściową utratą danych obiektu” oznacza, że \u200b\u200bdane obiektu zostały utracone, ale pozostałe dane są wystarczające do przywrócenia utraconych. Opcje przetwarzania takich obiektów nie różnią się znaczeniem od opcji dla poprzedniego ustawienia.

Proces testowania i poprawiania bazy danych można podzielić na kilka etapów. Dostępne są następujące opcje:

- limity czasowe na testowanie i poprawki;

- zapis parametrów testu między etapami;

- kontynuacja przerwanych wcześniej testów i poprawek;

- wsparcie dla testowania i poprawiania w partiach w linii poleceń.

Należy zauważyć, że testowanie i naprawianie bazy danych 1C może być wykonywane tylko w trybie wyłączności (tj. Użytkownicy nie mogą pracować z bazą danych podczas testowania i naprawiania).

Narzędzie Chdbfl

Możliwość przetestowania bazy danych samym programem 1C nie jest jedyną. Pakiet dostawy platformy 1C: Enterprise zawiera również narzędzie pomocnicze do testowania i korygowania wersji plików bazy danych.

Ponownie upewnij się, że utworzyłeś kopię przed wszystkimi operacjami na bazie.

Po pomyślnym utworzeniu kopii zapasowej należy otworzyć narzędzie chdbfl. Znajduje się w katalogu zainstalowanego programu 1C.

Ścieżka do niego to z reguły: C: \\ Program Files \\ 1cv82 \\ "wersja platformy 1c" \\ bin

Jest plik: „chdbfl.exe”

Po upewnieniu się, że żaden użytkownik (w tym Ty) nie znajduje się w bazie danych 1C, którą będziesz testować, uruchom program.

W oknie „Nazwa pliku bazy danych” wybierz ścieżkę do pliku z bazą danych. Sam plik ma zawsze rozszerzenie * .1CD, a ścieżkę do folderu z bazą danych można wyświetlić na liście baz danych otwieranych po uruchomieniu 1C: Enterprise.

Możesz po prostu przetestować bazę danych, możesz od razu zaznaczyć pole „Napraw wykryte błędy”. Wtedy sam program poprawi błędy w bazie danych. Jednak nie ma tutaj żadnych ustawień, a program sam automatycznie poprawi błędy bazy danych.

Po wybraniu bazy i ustawieniu trybu wystarczy kliknąć „Uruchom”. Program zacznie działać i po chwili poinformuje Cię o zakończeniu procesu testowania.

1C8 Testowanie i łatanie parametrów wywołań konsoli

PROJEKTANT (CONFIG w 8.0) Uruchom w trybie Konfigurator.

/@ Ścieżka do pliku z parametrami wiersza poleceń.

/ F Ścieżka do bazy danych pliku (bez nazwy pliku).

/ S Adres bazy informacji na serwerze 1C: Enterprise.

/ IBName uruchomienie bazy informacji o nazwie bazy na liście baz danych. W razie potrzeby nazwę należy ująć w podwójne cudzysłowy. W takim przypadku, jeśli nazwa zawiera podwójne cudzysłowy, musisz zamienić każde podwójne cudzysłów na dwa podwójne cudzysłowy. Jeśli na listach baz danych znajduje się więcej niż jedna baza danych o określonej nazwie, użytkownikowi zostanie wyświetlony błąd.

/ N Nazwa użytkownika określona w Konfiguratorze.

/ P hasło użytkownika, którego nazwa jest określona w parametrze / N. Jeśli użytkownik nie ma hasła, ten parametr można pominąć.

/ Out [-NoTruncate] Ustawia plik do wyświetlania komunikatów serwisowych. Jeśli podano -NoTruncate, plik nie jest czyszczony (nie jest używany w cienkim kliencie). C 8.2.15 plik wiadomości jest otwierany w trybie umożliwiającym współdzielony odczyt, aw trybie wsadowym uruchamiania Konfiguratora zapis do tego pliku jest wykonywany natychmiast i nie jest buforowany.

/ UC [kod dostępu] - umożliwia nawiązanie połączenia z bazą informacji, na której ustawiony jest blok zestawiania połączenia. Jeśli podczas blokowania podano niepusty kod dostępu, to w celu ustanowienia połączenia należy określić ten kod dostępu w parametrze / UC.

/ DumpIB [nazwa_pliku] Rozładowywanie bazy danych.

/ IBCheckAndRepair przetestuj i napraw bazę danych.

... -ReIndex ponowne indeksowanie tabel;

-LogIntegrity logiczna kontrola spójności lub

-LogAndRefsIntegrity sprawdzanie integralności logicznej i referencyjnej;

-RecalcTotals ponowne obliczenie sum;

-IBCompression kompresja tabel;

-Odbudować restrukturyzacja tabel infobase;

-BadRefCreate tworzyć obiekty lub

-BadRefClear jasne przedmioty lub

-BadRefNone nie zmieniają się w przypadku częściowej utraty przedmiotów:

-BadDataCreate tworzyć obiekty lub

-BadDataDelete usuń obiekty lub

-BadDataNone nie modyfikuj obiektów;

UseStartPoint użyć zapisanego punktu powrotu, aby kontynuować testowanie od miejsca, w którym zostało przerwane w poprzedniej sesji;

Limit czasu: gg: mm ograniczenie maksymalnego czasu sesji testowej: hhh - liczba godzin (0..999); mm - liczba minut (0..59).

Przykłady użycia parametrów

C: \\ Program Files \\ 1cv8 \\ bin \\ 1cv8.exe CONFIG / F "C: \\ DemoTrd2" / N "Fedorov (administrator)" / P "" / IBcheckAndRepair -LogIntegrity

C: \\ Program Files \\ 1cv82 \\ common \\ 1cestart.exe PROJEKTANT / S "Server-1C \\ 1C-Work82" / N "Administrator" / P "12345" / IBcheckAndRepair -LogIntegrity

Podziękować!